Vuoi capire cosa significa previdenza complementare e in che modo ti può aiutare a gestire e costruire una futura e tranquilla pensione adeguata al tuo tenore di vita?

In questo articolo ti spiego di cosa si tratta, in che modo si lega al tema della pensione integrativa, cosa sono i fondi pensione e come funzionano, oltre a spiegarti il significato di termini come gap previdenziale e tasso di sostituzione.

Non ti preoccupare se non li conosci o se non ti è chiaro a cosa si riferiscono perché approfondiremo adeguatamente ogni aspetto.

Ma prima lascia che ti faccia una domanda importante: se ti chiedessi quando andrai in pensione e con quanto, sapresti rispondermi?

Difficile da dire vero?

Soprattutto per chi ha davanti a sé ancora tanti anni prima di uscire dal mondo del lavoro e una grande incertezza rispetto a come potrebbe cambiare il sistema pensionistico.

Infatti non è un caso che il tema delle pensioni in Italia sia uno dei più discussi in assoluto.

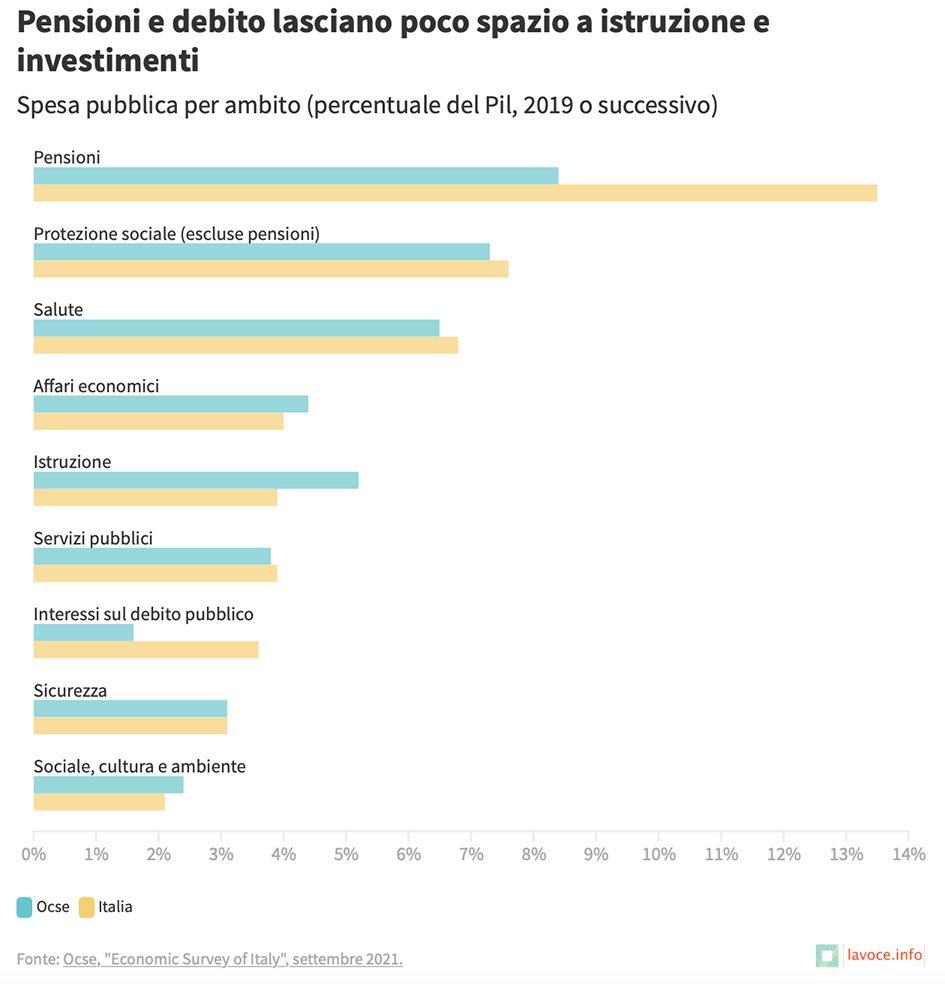

Basti pensare che l’ambito previdenziale è la più grande voce di spesa pubblica dello Stato, ben oltre la media dei Paesi Ocse (noi siamo la linea gialla).

Facendo un brevissimo passo indietro, la questione delle pensioni è diventata rilevante a partire dagli anni Novanta e poi nei primi anni del Duemila, quando il sistema pensionistico del nostro Paese è stato completamente rivisto.

Dato che non era più sostenibile dal punto di vista finanziario si è passati da un sistema cosiddetto “retributivo”, ovvero dove la pensione veniva calcolata come media degli stipendi percepiti negli ultimi anni di carriera, ad un sistema completamente contributivo, quindi con un calcolo legato all’ammontare dei contributi effettivamente versati durante la propria vita lavorativa.

Questo cambio di paradigma ha migliorato la sostenibilità del sistema pensionistico (senza però aver risolto definitivamente il problema), ma ci ha portato in una direzione tale per cui più è bassa la retribuzione percepita, più bassi saranno i contributi versati e perciò, logicamente, la futura pensione sarà nettamente inferiore rispetto a quelle viste nel recente passato.

Ma per comprendere meglio come funziona questo sistema i concetti chiave da comprendere sono essenzialmente due:

- Gap previdenziale

- Tasso di sostituzione

Il gap previdenziale è la differenza tra l’ultimo stipendio percepito e il primo assegno di pensione, ed è quel valore che devi compensare per evitare di avere una sostanziale riduzione del tuo tenore di vita, il giorno dopo aver smesso di lavorare.

Il tasso di sostituzione è il suo opposto, cioè il rapporto tra la prima rata annua di pensione erogata e l’ultima retribuzione annua percepita.

E, come abbiamo appena visto, cambiando il sistema e il metodo di calcolo, è sempre più basso.

Ma vediamo nel dettaglio cos’è il sistema di previdenza complementare attuale.

Cos’è la previdenza complementare

Per avere un quadro completo devi sapere che il sistema previdenziale italiano si basa ora su quelli che vengono chiamati “pilastri”, ovvero 3 ambiti con cui puoi/devi costruire la tua futura pensione. Vediamoli tutti:

1° Pilastro – la previdenza pubblica obbligatoria: Il primo punto del sistema previdenziale è la pensione pubblica, ovvero quella che emerge dai contributi obbligatori versati dal lavoratore (sia dipendente che autonomo) e dal datore di lavoro.

2° Pilastro – la previdenza complementare collettiva: Il secondo punto riguarda il sistema dei fondi pensione ad adesione collettiva, con l’obiettivo dichiarato di integrare la pensione pubblica.

3° Pilastro – la previdenza complementare individuale: Il terzo punto si riferisce ai fondi pensione e alle altre forme assicurative ad adesione individuale, dove ogni singolo lavoratore può scegliere in autonomia di integrare la propria posizione previdenziale. Quando si parla di previdenza complementare ci si riferisce quindi al 2° e al 3° pilastro.

Il tema è molto rilevante, in quanto l’attuale sistema, per via di come è impostato, sta portando l’età pensionabile ad alzarsi sempre di più, riducendo contemporaneamente il livello degli assegni di pensione pubblica, così che i giovani che si affacciano ora al mondo del lavoro avranno la possibilità di andare in pensione probabilmente oltre i 70 anni, e con un assegno previdenziale che potrebbe anche arrivare a coprire meno del 50% dell’ultimo stipendio percepito.

Siamo d’accordo che si tratta di un argomento per cui valga la pena riflettere su come impostare una strategia per integrare la differenza?

Noi infatti, in quanto investitori consapevoli, sappiamo quanto sia importante fare questa tipologia di valutazioni e iniziare ad accantonare denaro che ci permetta di raggiungere i nostri obiettivi anche quando non saremo più lavorativamente attivi.

Vediamo quindi ora come funziona nel dettaglio la previdenza complementare e quali opzioni abbiamo a nostra disposizione.

Come funziona la previdenza complementare

Abbiamo visto che la previdenza complementare è il modo con cui un lavoratore aumenta la sua futura pensione pubblica attraverso l’utilizzo di alcune forme di integrazione, collettive o individuali.

Si tratta quindi di un sistema di fondi pensione e assicurazioni che hanno lo scopo di affiancare il sistema previdenziale pubblico che rimane, comunque, obbligatorio.

In altri termini, si può scegliere di investire il proprio denaro per alimentare dei fondi o delle assicurazioni che ci garantiscano una rendita pensionistica la quale, quando sarà il momento, potrà aggiungersi a quella che ci verrà erogata dagli enti pubblici a cui avremo versato regolari contributi come lavoratori autonomi o dipendenti.

La previdenza complementare è, a tutti gli effetti, una forma di investimento che, attraverso una somma che puoi determinare sulla base della tua capacità di risparmio, ti permette di assicurarti una rendita per il momento della tua vita in cui deciderai di ritirarti dal lavoro.

Diversamente dal sistema pubblico del 1° pilastro, dove i tuoi contributi vengono utilizzati per pagare le pensioni attuali, con la promessa che i futuri lavoratori pagheranno la tua, nella previdenza complementare di 2° e 3° pilastro, il capitale versato verrà investito e ti sarà erogato in un secondo momento con l’aggiunta dei rendimenti generati, ma al netto dei costi e della parte fiscale.

La gestione degli investimenti da parte degli enti di previdenza complementare è sottoposta a una regolamentazione piuttosto rigida che li obbliga a rispettare le regole di prudenza dettate dal fatto che si tratta, appunto, di investimenti con finalità previdenziale e non speculativa.

Ciò non toglie che sono scelte da valutare comunque con molta attenzione: investire nella previdenza complementare equivale, sostanzialmente, a una forma di investimento con un orizzonte temporale di lungo periodo, perciò rimangono valide tutte le logiche di educazione finanziaria che spesso descriviamo all’interno di questo blog.

Il capitale maturato attraverso l’investimento in previdenza complementare potrà essere erogato solo nel momento in cui il lavoratore avrà raggiunto i requisiti pensionistici previsti dalla legge tuttavia si possono chiedere, nei limiti degli accordi sottoscritti, anticipi in caso di spese sanitarie impreviste, di acquisto della prima casa o di altre evenienze straordinarie.

Detto ciò, se in passato, prima della grande riforma degli anni ‘90, nessuno si preoccupava di dover integrare la propria pensione, oggi è diventato un obiettivo fondamentale per tutti coloro i quali non vogliono vedersi ridotto sostanzialmente il proprio tenore di vita, una volta smesso di lavorare.

Ad aggiungere ulteriore carne al fuoco è il fatto che la previdenza pubblica si basa, tra gli altri, su fattori come l’andamento del PIL, il livello di inflazione e soprattutto la curva demografica, tutte cose su cui nessuno di noi ha un reale controllo.

L’ultima variabile citata (la curva demografica) è forse la più incerta di tutte, considerato che se il numero di morti supera il numero di nuovi nati, il Paese si ritrova in una cosiddetta curva demografica decrescente che, oltre ad altre considerazioni a livello sociale, significa avere sempre meno lavoratori che sostengono le pensioni pubbliche di chi non lavora più.

Ma se abbiamo sempre meno lavoratori, il carico per ognuno tenderà a crescere, obbligandoci ad alzare il livello di contribuzione e/o ad aumentare ancora l’età pensionabile, per lavorare e contribuire di più.

Insomma, l’attuale sistema pubblico non è ancora sostenibile e richiede l’utilizzo di forme alternative e, appunto, complementari per essere compensato.

Naturalmente il modo e gli strumenti con cui ognuno di noi è portato ad integrare la previdenza pubblica cambia a seconda della nostra situazione privata e lavorativa.

Perciò vediamo a chi conviene e in che modo.

A chi conviene la previdenza complementare

Le forme di previdenza complementare sono state pensate per rispondere a numerose esigenze, pertanto possono aderire:

- I lavoratori dipendenti privati o pubblici

- I lavoratori autonomi e/o liberi professionisti

- I soggetti senza reddito fiscalmente a carico

I lavoratori dipendenti possono anche decidere di versare il TFR direttamente nel fondo di previdenza complementare in modo da accantonare denaro per la propria rendita pensionistica senza pesare sui propri risparmi o diminuire il reddito disponibile.

Anche il datore di lavoro può decidere di versare contributi aggiuntivi o premi di produttività, ricavandone benefici fiscali.

Scegliendo di investire in una forma di previdenza complementare potrai godere del vantaggio della deducibilità fiscale di quanto versato dal tuo reddito imponibile IRPEF fino a un limite di 5.164,57 euro annui.

La deducibilità è sicuramente un aspetto che rende conveniente sottoscrivere una forma di previdenza complementare, ma da investitori consapevoli sappiamo che non dobbiamo fermarci qui.

Il momento in cui si esce dal mondo del lavoro può essere, infatti, particolarmente complicato sia per una propria fragilità personale ma anche perché ci si può trovare nella condizione di dover sostenere i propri figli e familiari: sicuramente in questo contesto avere una rendita integrativa è importante.

Attenzione, però, a pianificare bene questo investimento, innanzitutto in base alla tua capacità di risparmio e poi valutando i pro e i contro della scelta.

Esattamente come quando si vuole investire in assicurazioni, infatti, anche i fondi pensione possono celare dei rischi, quindi occorre valutarli al meglio per capire cosa ti offrono nel concreto.

Quali sono i fondi di previdenza complementare

Le tipologie di strumenti che puoi trovare e utilizzare per la tua previdenza complementare sono sostanzialmente tre:

- fondi pensione negoziali, detti anche chiusi: rivolti solo a particolari gruppi di lavoratori o settori lavorativi che hanno stretto accordi collettivi;

- fondi pensione aperti: destinati a qualsiasi lavoratore voglia aderire, possono essere sia collettivi che individuali;

- PIP, piani individuali pensionistici di tipo assicurativo: ad adesione individuale, rientrano all’interno del 3° pilastro e sono strumenti tipici delle compagnie di assicurazione.

Approfondendo la distinzione tra gli ultimi due possiamo dire che i Fondi pensione aperti sono costituiti da Banche, Imprese assicurative, SIM o SGR, mentre i PIP sono contratti di assicurazione sulla vita istituiti solo ed esclusivamente da compagnie assicurative.

È importante sottolineare che, in entrambi i casi, il capitale versato da chi aderisce alla previdenza complementare è gestito in maniera separata rispetto al resto dell’attività della società che lo gestisce, e questo rappresenta una forma di tutela fondamentale per i sottoscrittori.

Come in altri fondi di investimento, chi decide di investire sceglie tra diverse tipologie di fondo in base al suo profilo di rischio e all’orizzonte temporale a disposizione.

Sostanzialmente le tipologie di fondi a disposizione sono:

- monetari: investono, ad esempio in strumenti molto liquidi

- obbligazionari: pure e miste.

- bilanciati: azionari e obbligazionari, di solito al 50%

- azionari: come puoi intuire, a forte matrice azionaria.

Per quanto riguarda i PIP, sono disponibili anche essi in diverse forme:

- contratti rivalutabili: la prestazione è legata all’andamento di una gestione separata;

- contratti Unit Linked: i premi sono investiti in fondi assicurativi della compagnia o in fondi di investimento;

- contratti misti: possono integrare sia una gestione separata che fondi di investimento nella stessa polizza.

Qualsiasi forma di previdenza complementare prevede la prima fase di accumulo e la seconda di erogazione che può essere gestita con diverse formule:

- rendita vitalizia immediata, con un assegno mensile che si aggiunge a quello della previdenza obbligatoria pubblica;

- 50% di rendita vitalizia e 50% di capitale;

- 100% capitale, ma solo nel caso in cui la rendita che si otterrebbe fosse inferiore ad un determinato ammontare parametrato all’assegno sociale INPS.

Indipendentemente dalla forma di erogazione, va tenuto conto dei costi e delle imposte, per questo è fondamentale fare un’attenta valutazione iniziale della forma di previdenza complementare migliore per le nostre esigenze.

Oltre a queste forme che abbiamo citato, esistono ancora in circolazione i fondi pensione preesistenti, in essere già da prima del Decreto Legislativo del 21 aprile 1993 che ha istituito di fatto la previdenza complementare così come la conosciamo oggi.

Sono tipologie di fondi molto particolari che, ad esempio, possono gestire direttamente le risorse senza ricorrere a intermediari specializzati, ma a cui possono accedere solo particolari categorie di lavoratori.

Recentemente è stato poi introdotto il Pepp, prodotto pensionistico individuale paneuropeo, che recepisce un regolamento europeo entrato in vigore il 22 marzo 2022 e che permetterà ai lavoratori di continuare ad effettuare versamenti anche nel momento in cui dovesse decidere di spostare la propria residenza all’interno di un altro Paese UE.

I Pepp, inoltre, prevedono un tetto massimo di costi pari all’1% del capitale accumulato su base annua, la protezione del capitale investito e la possibilità di cambiare fornitore entro cinque anni.

Uno strumento interessante dunque, che permetterà di avere a disposizione nuove opzioni nel momento in cui si valuterà un piano pensionistico integrativo, soprattutto vista la crescente mobilità all’interno del mercato del lavoro europeo.

Qualsiasi sia la forma di previdenza complementare che deciderai di scegliere, infatti, ti raccomando sempre di valutare attentamente ciò che ti offre in modo da pianificare con la massima attenzione anche questo che è, a tutti gli effetti, un investimento importante per il tuo futuro.

Una volta capito cos’è la previdenza complementare e come funziona, il passaggio successivo è comprendere come costruire una pensione integrativa, utilizzando gli strumenti e i metodi più adatti alla propria situazione personale.

Anche perché non esiste una soluzione unica e ognuno di noi è chiamato ad impostare una strategia individuale e magari adottare più di un metodo e/o strumento.

E tu hai già iniziato a pensare alla tua pensione complementare?

Raccontaci la tua esperienza nei commenti.