Sapere esattamente cosa fare quando i mercati scendono ti salverà la vita e il portafoglio da errori che possono anche farti perdere tanti ma tanti soldi sui tuoi investimenti.

Per riuscire a gestire correttamente un crollo di borsa serve fondamentalmente avere una strategia chiara e definita che ti aiuti a capire quali azioni prendere, oltre che a controllare le emozioni di stress, ansia e panico, che inevitabilmente dovrai gestire.

In questo articolo voglio quindi spiegarti quali sono queste azioni specifiche che devi intraprendere per proteggere il tuo capitale.

Anche perchè ricordati sempre che gli affari migliori si fanno quando i mercati scendono, non quando salgono!

Inoltre, quando arriverai in fondo, ti garantisco che avrai compreso e assimilato i 3 aspetti fondamentali che ti servono per gestire un crollo di borsa e cioè che:

- Non puoi ottenere un rendimento che crei valore sui tuoi investimenti nel lungo periodo se non accetti la possibilità di esporti a crolli di borsa e a qualche potenziale perdita nel breve periodo. Puoi anche decidere di voler salvaguardare il tuo capitale nell’immediato, ma il prezzo che devi pagare è l’assenza di un rendimento significativo nel lungo termine.

- Il rischio più grande che corri non è mai quello di subire un crollo di borsa, ma quello di non avere in piedi nessuna strategia di investimento e di gestione del rischio finanziario. Se pensi di affrontare il mercato entrando sui minimi ed uscendo sui massimi, riceverai delle sonore sberle in faccia e ne uscirai con le ossa rotte.

- Le tue emozioni sono il tuo nemico n.1. Devi riuscire a controllarle grazie all’aiuto della strategia, perchè se ne rimani vittima, finirai per fare esattamente tutti gli errori più classici di un investitore inesperto.

Bene, cominciamo!

Cosa fare quando i mercati scendono: gli errori da evitare

Ecco una serie di poche e semplici regole da seguire per evitare di commettere i classici errori che si fanno quando i mercati scendono.

REGOLA N.1: GESTIRE LE PROPRIE EMOZIONI

Te lo dico subito e te lo dico senza alcun filtro: i crolli di borsa sono INEVITABILI.

Non mi odiare subito, ora ti spiego tutto.

I mercati finanziari si muovono per cicli e questo significa che, anche se i trend crescenti hanno un impatto maggiore, “ciclicamente” dovremo affrontare un trend ribassista, anche molto violento e che può potenzialmente durare fino a diversi mesi.

hai notato che anche dopo crolli violenti, il valore finale è più alto rispetto al punto di partenza

Attraversare i clicli ribassisti e i cali di borsa è dunque un passaggio fondamentale che qualsiasi investitore deve assimilare e accettare, se vuole creare valore e raggiungere il proprio risultato.

L’unico vero modo per evitare i crolli di borsa è non investire soldi sui mercati finanziari.

Volendo, li puoi tenere liquidi sul conto corrente o sotto il materasso, anche se poi ci penserà l’inflazione a mangiarne il valore reale.

Se invece investi, devi accettare il rischio finanziario, cioè l’unico motore in grado di creare ricchezza aggiuntiva sui tuoi soldi che, come contropartita tecnica, ti espone alle oscillazioni e ai crolli di borsa.

Probabilmente starai pensando che la cosa migliore da fare per evitare questa situazione sia di cercare di anticipare il mercato, entrando sui valori minimi, per poi uscire sui massimi, poco prima del crollo.

Se è così, mi sa che non hai fatto i conti con le tue emozioni.

Parliamoci chiaro: gestire le proprie emozioni in situazioni di stress non è mai facile.

Guarda questo esempio.

Immagina di aver messo 50.000 € su un portafoglio di strumenti finanziari.

Dopo un po’ di tempo il mercato ha l’andamento che vedi nella figura.

fonte: S&P500

A seguito di una bella e marcata salita si presenta, in alto a destra, un “piccolo incidente di percorso”.

Di fronte a questo scenario tu cosa pensi sia giusto fare?

Esci immediatamente e vendi come se non ci fosse un domani o “nervi saldi” e rimani investito?

Mmmm…difficile da dire.

Di fronte a questa incertezza, magari decidi di rimanere sul mercato.

Bene, proviamo adesso ad allargare il grafico sulla destra per vedere cosa è successo nei giorni immediatamente successivi.

Ops.

Forse conveniva uscire prima…

Niente, ormai è andata.

Se adesso decidessi di vendere gli strumenti che hai in portafoglio, andresti ad azzerare completamente il valore del tuo investimento.

50.000 € puff…volati via…bruciati nel giro di poche sedute consecutive!

Perciò ti chiedo: e adesso cosa fai? Vendi o mantieni l’investimento?

…

Lo vedi il problema?

Stiamo commettendo una serie di errori in fila, il cui effetto non fa altro che rendere impossibile trovare una soluzione.

Innanzitutto stiamo cercando di ragionare in modo emotivo, guardando incessantemente come si muove il mercato nel brevissimo periodo e tentando di indovinare dove si muoverà nell’immediato futuro.

Questi meccanismi emotivi subentrano perchè di fronte ad un evento “pericoloso” si manifesta una logica reazione di tutela e salvaguardia.

La nostra mente cerca quindi di proteggerci, togliendoci da una situazione che ci può causare un danno.

Purtroppo per noi però, la finanza è contro-intuitiva e la verità è che questo modo di ragionare è controproducente e decisamente pericoloso per i nostri investimenti.

Agire istintivamente sui mercati finanziari, che sono per natura volatili e irrazionali, ti espone vertiginosamente alle oscillazioni momentanee (e a volte violente) che si possono presentare.

Vendere in preda al panico ti fa subire perdite dovute al crollo dei valori degli strumenti finanziari, creando l’effetto della profezia che si auto-avvera.

Attraverso lo stesso meccanismo che ha l’obiettivo di salvaguardarci, finiamo per esporci al reale rischio di subire delle perdite.

Paradossale…non trovi?

Inoltre, è bene che tu sappia che tali oscillazioni nel breve periodo sono spesso e volentieri dovute da fattori del tutto distaccati dall’andamento dell’economia reale e completamente fuori dal tuo controllo.

Come puoi pensare di gestire e anticipare delle oscillazioni improvvise date da:

- Movimenti di algoritmi di trading ad altissima frequenza

- Strategie di grandi investitori istituzionali che muovono capitali di diversi miliardi

- Dichiarazioni inaspettate di un politico o di un banchiere centrale

- Esito incerto di una votazione elettorale

Ti posso assicurare che guardare gli eventi finanziari nel breve termine o addirittura nel quotidiano può fare molto molto male alla tua salute mentale, se non hai la preparazione adatta per farlo.

REGOLA N.2: NON CERCARE DI BATTERE IL MERCATO

Se prendiamo nuovamente l’esempio precedente e allarghiamo il periodo temporale di osservazione del grafico, possiamo vedere come è andato l’indice di borsa su un orizzonte di un anno intero.

Ok, già meglio.

Se sono rimasto “investito” per tutto un anno di tempo, oggi ho ancora un risultato positivo dal mio investimento.

Allarghiamo ancora a 5 anni?

la discesa finale è di circa il 9% rispetto al punto di massimo

Come si vede, chi ha mantenuto i 50.000 € investiti per 5 anni di fila, senza uscire mai, ha creato un valore aggiunto in grado di assorbire completamente l’ultima discesa.

Non solo, ha anche attraversato un momento abbastanza piatto e con qualche discesa, a metà del percorso.

Eppure il risultato è ampiamente positivo!

Questo modo di ragionare funziona anche in avanti, per cui se parti ad investire oggi e domani il mercato crolla, il fattore tempo sarà uno dei tuoi alleati principali per recuperare e creare valore aggiunto.

Negli investimenti, se pensi di ottenere un risultato nel breve periodo, delle due l’una:

- Stai speculando

- Non ti è chiaro il concetto di investimento e ti esponi al forte rischio di subire delle perdite

Vendere e chiudere una posizione di portafoglio mentre il mercato scende è, per definizione, il momento peggiore per farlo, in quanto riduci fortissimamente la tua capacità di creare ricchezza dai tuoi investimenti.

Non mi credi? Ho le prove!

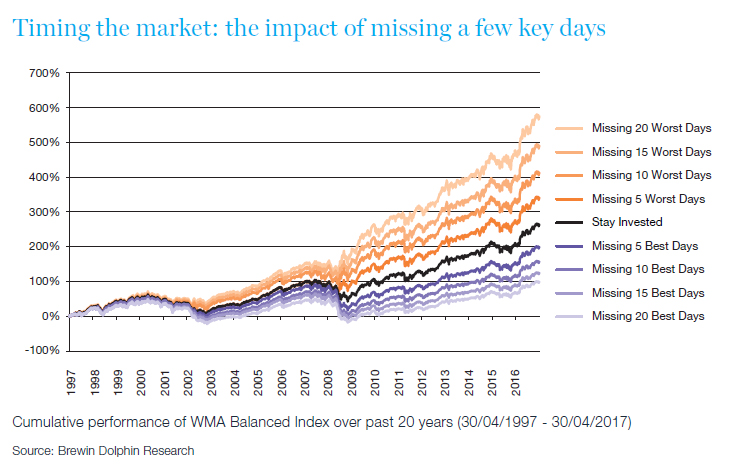

Guarda questo grafico.

Ecco i risultati di una ricerca che ha osservato i dati su un orizzonte temporale di 20 anni per capire cosa succede nel caso in cui si cerchi di entrare ed uscire dal mercato, con l’obiettivo di anticipare ed evitare i movimenti in discesa, per prendere in pieno quelli in salita (il sogno proibito di tutti gli investitori).

Il tuo punto di riferimento è la linea nera, che rappresenta un investitore che è sempre rimasto sul mercato e non è mai uscito e poi rientrato.

Quello è il comportamento che devi replicare come se fossi un mimo.

Ma come Matteo? Dal grafico vedo che ci sono diverse linee sopra a quella, le quali indicano che se riesco ad eliminare i giorni peggiori di mercato, uscendo e rientrando, raggiungo un risultato superiore. Secondo me ha quindi senso provare a battere il mercato, o no?

Si certo, puoi provarci.

Voglio però farti vedere la prima linea viola subito sotto.

Se nel corso di 20 anni ti perdi anche SOLO 5 dei migliori giorni di borsa, lasci per terra il 23% di rendimento…

Te la rifaccio.

Se su un arco temporale di 20 anni, sei fuori dal mercato nei 5 giorni migliori di borsa, il tuo rendimento finale sarà più basso del 23%.

Se poi ti perdi i 10 giorni migliori (linea viola subito sotto), il calo di rendimento raggiunge il -40%.

Se per caso ti sbagli e perdi i 20 giorni migliori, riduci il tuo rendimento del -150% (C-E-N-T-O-C-I-N-Q-U-A-N-T-A).

Giusto per chiarezza, nel corso di 20 anni ci sono un po’ meno di 5.000 giorni attivi di borsa.

Ti faccio i miei migliori auguri…

L’idea che si possa prevedere il come e il quando si presenteranno i cali di borsa sarebbe l’ideale, ma rimane un’utopia, più che una realtà.

La colpa è prevalentemente del marketing e delle pubblicità fuorvianti sul trading online, oltre che delle promesse di alto rendimento tipiche delle truffe e degli schemi di ponzi.

Anticipare l’andamento dei mercati (in gergo tecnico si dice timing the market) non è qualcosa di realistico.

Anzi, ci sono molte probabilità che tu finisca per fare danni maggiori di quelli che vorresti salvare.

Se anche i più grandi investitori di tutti i tempi ogni tanto subiscono delle annate negative o delle perdite, vuoi veramente dirmi che questa circostanza non ti riguarda?

Chi pensa di essere immune a queste logiche spesso dimentica che, come abbiamo già visto, lo stress e le emozioni influiscono moltissimo sulle scelte che ci troviamo a prendere.

Ed è proprio quando aumenta il fattore rischio e l’incertezza ad esso collegata che scatta quello che che gli psicologi chiamano herding behavior (comportamento di gruppo) in cui tendiamo, per natura, a cercare maggiore sicurezza guardando al comportamento degli altri, con l’obiettivo di emularlo.

Se perciò vediamo che, di fronte ad un mercato che scende, tutti vendono, potremmo finire per chiederci perchè dobbiamo essere proprio noi gli unici a non farlo.

Charles Ellis, un famosissimo investitore, una volta ha detto:

“Prevedere come si muoverà una qualsiasi variabile è difficile; prevedere le interazioni che avranno tra di loro tante variabili in movimento è ancora più difficile; prevedere come reagiranno gli investitori e il mercato alle interazioni di tante variabili in movimento è estremamente difficile”.

Roba da far girare la testa.

Non solo.

Quando vendi ed esci da un investimento devi sostenere i vari costi di negoziazione per poi rientrare nuovamente, oltre al peso dell’impatto fiscale, perchè dovrai pagare anticipatamente le tasse e ciò riduce ulteriormente la tua capacità di generare rendimenti futuri, perchè si abbassa il capitale finanziario a tua disposizione su cui maturare interessi.

Invece, in caso di mantenimento dell’investimento, tutto questo verrebbe spostato temporalmente nel futuro.

Costi e tasse sono dei veri e propri macigni che possono abbassare notevolmente il tuo capitale finanziario.

E’ dunque importante cercare di ridurne l’impatto al minimo, effettuando il minor numero possibile di movimenti e solo nel caso in cui sia strettamente necessario.

Come puoi notare, purtroppo la finanza funziona al contrario rispetto a tanti altri ambiti e, come già detto, è necessario ragionare sempre in modo contro-intuitivo.

REGOLA N.3: DAI TEMPO AL TEMPO

Conosci la famosa frase con cui Paul Samuelson (premio Nobel per l’economia) definisce un investimento?

Eccola qui:

“Investire è come guardare la pittura asciugarsi o l’erba crescere…se vuoi provare emozioni forti prendi 800$ e vai a Las Vegas”

Ci siamo quindi sul fattore tempo?

Come hai visto anche negli esempi precedenti, senza prendere in considerazione il tempo necessario per far maturare il rendimento e gli interessi di un investimento, non potrai mai affrontare un crollo di borsa.

Devi quindi familiarizzare col concetto di pazienza, attraverso il quale puoi “dare tempo al tempo” per fargli fare il suo lavoro.

In questo modo l’investimento potrà assorbire le discese per poi riprendere l’andamento verso l’alto.

Perciò, da queste semplici regole possiamo dedurre che quando i mercati cominciano a crollare la prima cosa da fare è…

…non fare assolutamente nulla!

Ma come non c’è da fare nulla? Ma sei pazzo? Sono i miei soldi? Non voglio mica perderli?

Ok, ci siamo sfogati? Hai buttato fuori tutto?

Bene, andiamo avanti.

Il motivo per cui ti dico di non fare nulla è che ci sono crolli e crolli e saperli distinguere fa tutta la differenza del mondo.

STORNO VS INVERSIONE DI TENDENZA

Saper riconoscere cosa sta succedendo sui mercati ti può salvare la vita…e il portafoglio.

Non tutti i crolli sono nati uguali.

Anche perchè, trattandosi di scenari completamente diversi, le azioni da intraprendere sono estremamente diverse.

Possiamo fare una distinzione che divide i crolli di borsa in due:

- Gli storni.

- Le inversioni di tendenza.

La differenza tra i due tipi di eventi sta nella durata e nell’entità.

Uno storno ha queste caratteristiche:

- E’ un movimento temporaneo (da qualche ora a qualche giorno/settimana)

- L’impatto non è elevato

- Non compromette e non cambia il generale trend al rialzo

- Non deriva da segnali negativi dati dall’economia reale

- Non ha effetti concreti sull’economia reale

In pratica è un po’ come prendere una buca mentre guidi.

Fai un saltello, ma poi riprendi per la tua strada.

Le azioni da prendere in questo caso sono le seguenti:

- Stare fermi e non toccare assolutamente nulla (soprattutto se l’entità è lieve)

- Fare eventualmente ulteriori acquisti di quote di strumenti già presenti in portafoglio, ma “a prezzi di saldo”

L’inversione di tendenza è tutta un’altra cosa.

Ecco le sue caratteristiche:

- Interrompe il trend in corso e il ciclo rialzista per innescare un ciclo ribassista

- Dura molto più a lungo…molto più a lungo…anche diversi mesi

- La sua entità è spesso molto rilevante

- Può essere causata da segnali negativi derivati dall’economia reale

- Ha degli effetti sull’economia reale che si deprime o addirittura entra in un ciclo di recessione

In questo caso la linea da seguire è questa:

- Aggiungere o aumentare le protezioni grazie a strumenti che si apprezzano in caso di discesa dei mercati (oro, valuta di paesi forti, obbligazioni di stati solidi ecc…)

- Mantenere i nervi saldi e l’investimento

- Oltre un certo livello di ribasso entrare e comprare come se non ci fosse un domani

La gestione delle emozioni rappresenta quindi il fulcro necessario per poter affrontare un crollo di borsa.

Reagire di impulso è controproducente, perchè non ti permette di distinguere in modo disteso ciò che sta succedendo e non ti permette di capire quali siano le migliori azioni da mettere in pratica.

Confondere uno storno fisiologico, con un’inversione di tendenza può facilmente portare a decisioni affrettare ed errate.

Non so se hai notato che in nessuna circostanza la linea e la strategia da intraprendere prevede di vendere qualcosa?

Anzi, addirittura in caso di inversione di tendenza la mossa vincente è comprare!

I ragionamenti contro-intuitivi sono difficili, ma vincenti.

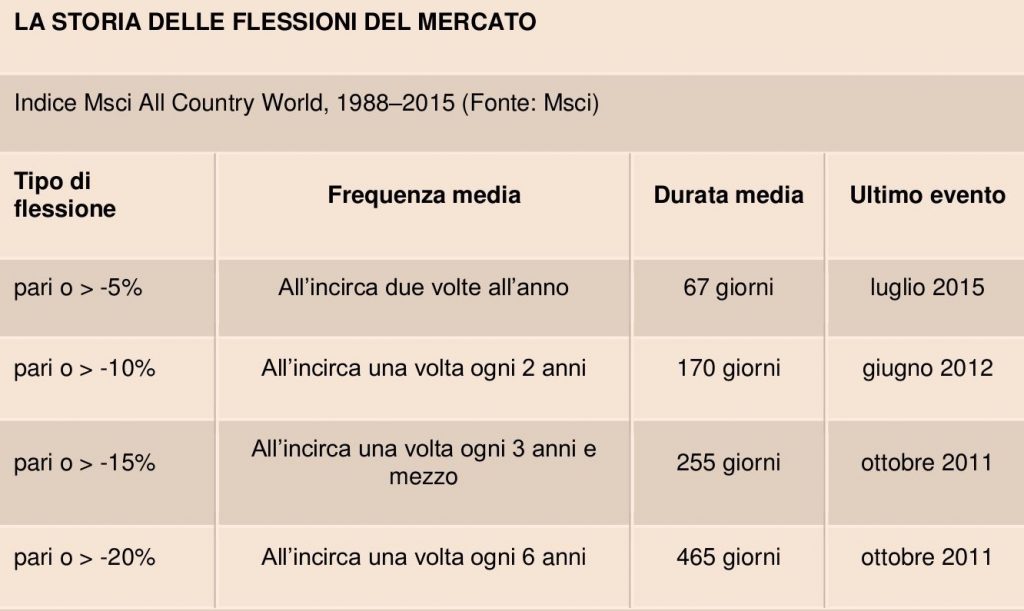

Ah, ecco una lista indicativa della frequenza e della profondità delle discese che è giusto aspettarsi dai mercati.

Ok, ma non mi è ancora chiaro cosa devo fare quando i mercati scendono? Non devo fare proprio nulla di fronte ad un crollo di borsa?

La verità è che la gestione di un crollo si gioca prima di cominciare ad investire.

Per questo motivo ti serve una strategia che, nel concreto è rappresentata da una Pianificazione Finanziaria che ti metta nella condizione di evitare di subire perdite e danneggiare i tuoi investimenti.

Devi riuscire a ragionare in modo logico, freddo e contro-intuitivo e tenere a bada le tue emozioni.

Vediamo quindi l’elenco delle azioni salva-vita che ti mettono al sicuro e ti aiutano a proteggere i tuoi soldi.

Cosa fare quando i mercati scendono: strategia e istruzioni per l’uso

Ci sono 3 azioni che devi prendere per prepararti ad affrontare nel migliore dei modi l’impatto di un crollo di borsa sui tuoi investimenti.

Queste 3 azioni sono:

- Diversificare adeguatamente il tuo portafoglio

- Investire attraverso un Piano di Accumulo di Capitale

- Spegnere TV, Radio e Giornali di settore

Vediamole uno ad uno nel dettaglio.

AZIONE N.1: LA DIVERSIFICAZIONE E IL RAPPORTO RISCHIO-RENDIMENTO

Investire in modo efficiente i propri soldi significa gestire adeguatamente il rapporto rischio-rendimento.

Se esistesse una formula definitiva per trovare l’equilibrio perfetto tra protezione del capitale e creazione di ricchezza, ti garantisco che te la direi immediatamente.

Ma essendo la realtà un po’ più complessa di così, devi fermarti e ragionare sul livello di rischio che meglio si adatta ai tuoi obiettivi di investimento.

Di tante cose che sui mercati non sono in tuo controllo, il rischio è invece uno di quei pochi fattori che puoi governare.

Puoi infatti decidere quanto ne vuoi assumere, in base alla tua propensione personale ad esporti alle oscillazioni dei valori di mercato.

Puoi decidere di assumere un profilo più conservativo, e allora riduci l’esposizione ai crolli di borsa (con conseguente riduzione del potenziale rendimento), e viceversa.

Il modo con cui vai a stabilire il livello più giusto di rischio assunto per te è attraverso la diversificazione degli strumenti che vai ad acquistare.

Ogni strumento finanziario deve avere un ruolo ben preciso all’interno di un portafoglio di investimento.

Il peso che ricopre serve a definire la famosa strategia generale.

Uno strumento aggressivo, inserito per cercare di aumentare il valore del portafoglio, può avere un peso alto o un peso basso e questa è una scelta strategica molto importante.

Come puoi intuire, in linea generale, più alto sarà il peso di strumenti finanziari aggressivi, più sarà elevata l’esposizione alle oscillazioni dei valori di mercato.

In questo caso, di fronte ad un crollo di borsa, la discesa dei valori sarà amplificata.

Se invece verranno inseriti nel portafoglio degli strumenti difensivi, allora il loro peso sarà rilevante per cercare di attenuare le oscillazioni verso il basso.

Se le borse crollano quindi del – 50%, il tuo portafoglio non subirà completamente tutta questa perdita di valore.

Il valore degli strumenti aggressivi scenderà presumibilmente di un livello vicino a quello del mercato, mentre il valore degli strumenti protettivi invece proteggerà il capitale.

Per questo motivo, il tuo portafoglio avrà un’oscillazione complessiva che sarà diversa da quello del mercato e farà da paracadute, attutendo la discesa.

Tutti questi ragionamenti si fanno però prima di investire, quando si definisce la propria Pianificazione Finanziaria.

AZIONE N.2: IL PIANO DI ACCUMULO DI CAPITALE

Uno dei modi migliori per ridurre il rischio finanziario di esporsi alle oscillazioni di mercato è quello di fare un Piano di Accumulo del Capitale.

Entrando poco per volta, ma a scadenze regolari, riduci il possibile impatto negativo di entrare esattamente prima di un picco di borsa e doverti poi leccare le ferite per un crollo repentino del mercato.

Come ho spiegato ampiamente nell’articolo dedicato, i Piani di Accumulo si fanno se non si ha un capitale finanziario di partenza o, appunto, se non ci si vuole esporre al forte rischio di oscillazioni di valore.

Si tratta quindi di una strategia conservativa e di protezione, che inevitabilmente riduce un po’ il rendimento ottenibile nel corso del tempo.

E’ il solito gioco a somma zero del mondo della finanza.

Vuoi ottenere qualcosa, devi dare in dietro un pegno.

Ad ogni modo, ti offro il seguente consiglio indipendente.

Accumula risparmio e, a scadenze più o meno regolari, fai un apporto di denaro aggiuntivo al tuo portafoglio.

In questo modo riduci l’impatto delle oscillazioni e il rischio di esporre tutto il tuo capitale ad un forte crollo di borsa.

E poi, sappi che quando un mercato scende è il momento migliore per entrare e comprare a prezzi di saldo.

Tutti gli investitori intelligenti sanno che i migliori affari si fanno quando i mercati crollano, non quando salgono!

Tieni quindi sempre un po’ di liquidità pronta per approfittare di questa occasione.

AZIONE N.3: SPEGNERE TV, RADIO E GIORNALI DI SETTORE

Ultimo passaggio!

Elimina l’iper-bombardamento di informazioni fornite dalla stampa di settore, la quale non perde tempo ad urlare titoli completamente fuorvianti e allarmanti che hanno solo effetti ansiogeni.

Vedrai che vero e proprio toccasana sarà per la tua serenità psicologica.

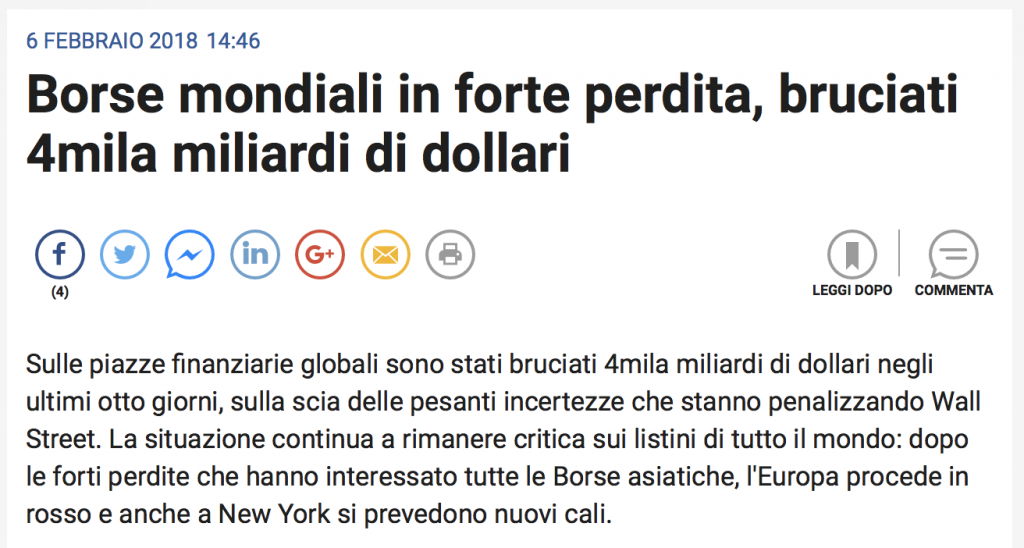

Guarda questo.

mille? così pochi???

E questo.

4mila miliardi mi sembra già meglio!!! ma quanti sono?!?!?!

Per finire con questo.

ahhh, rassicurante!!!

Crack…bufera…tempesta…lunedì nero…fine del mondo.

Un linguaggio sereno e moderato che aiuta a guardare in modo disteso, logico e analitico cosa succede in borsa, non trovi?

Facciamo così, ascolta un consiglio indipendente e spassionato.

Quando le borse scendono, spegni la TV, la radio e non guardare i giornali o i siti di settore.

Concentrati sul tuo lavoro, fai una passeggiata all’aria aperta e passa una bella serata con i tuoi familiari.

Lascia pure che questi effetti collaterali si sfoghino e si sgonfino.

Le migliori analisi si fanno sempre a mente fredda e tutta questa confusione può finire per offuscarti le idee e far riemergere delle emozioni contrarie al corso di azioni che devi intraprendere.

Seleziona solo poche fonti autorevoli e preparate.

Lascia perdere il resto e vivi meglio…fidati!

Cosa fare quando i mercati scendono: conclusioni

In questo lungo articolo ho voluto darti un quadro completo di cosa devi fare quando i mercati scendono, dato che abbiamo visto che crolli, storni e inversioni di tendenza ci saranno e saranno molteplici!

Qualsiasi cosa succeda, se lasci che le tue emozioni prendano il sopravvento, rischi seriamente di perdere soldi.

Se invece le tieni sotto controllo, riuscirai a proteggere il tuo capitale e a raggiungere l’obiettivo del tuo investimento.

Tempo, pazienza, diversificazione, approccio analitico ed esclusione del “rumore di sottofondo” sono le chiavi per affrontare e superare anche il più violento dei crolli di borsa.

Il grosso del lavoro da fare per gestire ed evitare di perdere soldi quando i mercati scendono va comunque fatto prima di investire, attraverso la definizione di una strategia di investimento e di una pianificazione finanziaria.

Alla prossima!

Ciao! Grazie per il bel articolo.

Ho investito 1000 usd su azioni della Take two. Mi ha ispirato il fatto che a distanza di due tre anni uscirà il gioco più atteso di sempre GTA 6.

Purtroppo dopo l ultima conferenza call per gli azionisti le previsioni di crescita non sono state mantenute, si prevede una perdita sul titolo.

Naturalmente dovrò aspettare, puoi darmi qualche consiglio? Rischio molto?

Un caro saluto

Buongiorno Alessandro,

2-3 anni di tempo per un titolo azionario sono lunghi e può succedere di tutto.

L’acquisto di singoli titoli azionari ha sempre un rischio superiore a quello legato all’acquisto di strumenti diversificati, come ad esempio gli ETF.

Sinceramente parlando credo che hai fatto una scelta basata su un evento che ritieni in grado di far aumentare il valore dell’azienda, dovrai aspettare che tale evento si verifichi, prima di dire se è stata una scelta buona o cattiva.

Avere azioni in portafoglio significa vederli oscillare quotidianamente, alcune volte in modo molto significativo.

Per questo motivo, quando noi proponiamo il portafoglio azionario spieghiamo anche come ci si deve comportare per ottenere i giusti profitti.

Il vero rischio che corri non è di perdere soldi, ma di aver concentrato il tuo investimento o di non riuscire a gestirlo correttamente nel tempo, perchè preso da spinte emotive che ti fanno prendere decisioni sbagliate.

Come in tutte le cose, per ottenere dei guadagni dai propri investimenti serve metodo e strategia.

Matteo

Salve il mio consulente intesa san paolo mi ha fatto fare una poliza pluslurance e acquistare 4 fondi eurizon azioni internazionali equity planet equity innovation al momento dopo quasi 2 anni sono in perdita del 20% sia nella polizza sia nei fondi volevo capire se il caso di vendere è chiudere tutto non vedo risultati ma solo perdita.

Buongiorno Giuseppe,

il problema di questi fondi sono spesso i pesanti costi inefficienti. Se la minusvalenza non è elevata si può pensare di liquidare e liberare il capitale per acquistare strumenti molto più efficienti e performanti (come ad esempio gli ETF).

Quando i mercati vanno giù il problema degli alti costi tende ad esplodere perchè si rischia di rimanere bloccati per un lungo periodo all’interno dello strumento inefficiente, perdendo spesso l’occasione di cogliere opportunità interessanti presenti sui mercati.

Matteo

Ho una polizza Mediolanum my Life pac che perora perde il 20,% io sono convinto a non disivedtire che ne pensi grazie

Ciao Gino,

questo prodotto ha costi oltre il 3%, tra caricamenti, commissioni di gestione e altre. Ora, con il valore discretamente in negativo, rischi di rimanere bloccato in uno strumento estremamente costoso per anni. Io valuterei l’idea di provare a recuperare il capitale rimanente e ripartire su strumenti efficienti e profittevoli.

Matteo

Buon pomeriggio Matteo volevo un parere su dei fondi azionari parliamo del pictect robotics e Word Fidelity ho investito 10.000 in uno e 10.000 nell’altro ovviamente adesso in perdita cosa mi consigli? Sono prodotti buoni? Grazie.

Buongiorno Gabriele,

i due fondi azionari sono sicuramente in perdita se li hai comprati non troppo tempo fa, dato il contesto attuale. I settori sono validi e nel tempo si riprenderanno. Il problema di questi strumenti sono però i costi, sia quelli espliciti che quelli nascosti. Attualmente stai pagando 4-5 volte quello che dovresti se utilizzassi strumenti efficienti come gli ETF che abbiamo nei nostri portafogli.

Nel corso del tempo commissioni così alte ti ridurranno sensibilmente il rendimento. Ti consiglio di cambiare strumenti, a parità di settore, e selezionare ETF a basso costo per recuperare importanti % di rendimento.

a presto

Matteo