In questo articolo ti spiego qual è il principale motivo che porta chi investe i propri soldi nei fondi comuni a non raggiungere i rendimenti che gli spetterebbero.

No, non è come pensi! Non si tratta dei cali di borsa.

Il principale motivo di scarsi o nulli rendimenti è il peso delle commissioni.

Ok, te lo dico subito all’inizio: se hai solo 30 secondi di tempo, vai alla fine dell’articolo, guarda l’immagine sul peso dei costi sui rendimenti, spaventati, riprenditi e iscriviti alla Newsletter per capire come fare ad evitare questo disastro ecologico.

Se invece vuoi approfondire e capire a fondo il problema continua a leggere.

Scoprirai come identificare i veri costi dei fondi comuni di investimento e il peso delle relative commissioni.

Come si calcolano le commissioni?

Lo ammetto, sono sempre stato un grande fan del listino prezzi.

Mi piace l’idea di sapere sempre quanto costa la cosa che sto comprando.

Quando effettuo un acquisto, la cosa che mi fa più arrabbiare è arrivare alla cassa, o all’ultimo passaggio nel carrello dell’acquisto online e scoprire una commissione extra che prima non c’era.

La mia mente stava già fantasticando sull’utilizzo del nuovo “giocattolo” e SBAM!, mi applicano un balzello aggiuntivo.

Cosa faccio? Lo lascio li? Ma no dai, ormai l’ho preso…“vabbè dai stavolta è andata così, ma non succederà mai più”, ringhio a denti stretti mentre le orecchie fumano di rabbia.

Purtroppo, quando si tratta delle commissioni sui fondi comuni d’investimento, la sensazione è più o meno la stessa.

Sei seduto/a? Bene, allora posso dirti che i costi sono la variabile che pesa maggiormente nell’ammazzare i rendimenti dei tuoi investimenti.

Quale indicatore utilizzare?

Vista la complessità della materia è stato creato un indicatore univoco per cercare di confrontare i costi dei vari fondi.

Prima si utilizzava il TER (Total Expense Ratio), mentre da qualche anno è stato introdotto un altro indicatore, ovvero le SPESE CORRENTI.

Qual è la differenza tra i due?

Il TER incorpora le commissioni di performance, mentre le “Spese Correnti” no.

Ti ho perso? Ti capisco…continua a leggere che ti spiego di cosa sto parlando.

Per confrontare il prezzo di fondi alternativi si può andare sul sito di Morningstar, guardare le “Spese Correnti”, scegliere le più basse ed il gioco è fatto! Facile, no?

Eh no, c’è un piccolo problema: questo indicatore non incorpora tutte le commissioni che vengono effettivamente pagate dall’investitore, ma solo le commissioni di gestione, deposito e amministrazione.

Ma perché, ce ne sono altre? Ebbene si!

Il numero di commissioni sui fondi comuni di investimento è effettivamente alto, e le più dannose purtroppo sono quelle che non si vedono (definite commissioni “implicite”).

Cerchiamo quindi di fare un po’ d’ordine nel caos che regna in questo mondo.

Se volessimo dividere le commissioni per categorie, potremmo farlo nel seguente modo:

- Esplicite vs Implicite;

- Fisse vs Variabili;

- Una Tantum vs Periodiche.

Ora ti faccio un piccolo elenco dei vari costi in cui potresti incappare e ti spiego su cosa devi fare attenzione.

Commissioni esplicite

Sono presenti sui prospetti informativi e possono chiamarsi:

- Commissioni di ingresso (sottoscrizione): per l’entrata nel fondo di investimento;

- Commissioni di switch: se vuoi cambiare fondo in cui investire;

- Commissioni di uscita: per l’uscita dal fondo di investimento;

- Commissioni di gestione: è il costo del gestore del fondo;

- Commissioni di amministrazione: costi legali e spese amministrative;

- Commissioni di deposito: per remunerare la Banca su cui vengono depositate le somme investite.

Commissioni implicite

Non presenti sui prospetti informativi:

- Commissioni di negoziazione: per l’acquisto e la vendita di quote del fondo nel periodo di investimento.

- Differenza di prezzo della quota del fondo acquistata, rispetto al valore di mercato (spread)

- Distanza negativa dal benchmark di riferimento (quando è dichiarato)

Variabili e annuali

- Commissioni di performance: se il gestore raggiunge un rendimento più alto rispetto al benchmark (variabili);

- Commissioni di gestione: sempre quelle di prima (annuali)

Fisse e una tantum

Si pagano a prescindere dall’importo dell’investimento e si ammortizzano negli anni. Più tempo rimani nel fondo, minore sarà il loro impatto sul tuo rendimento:

- Commissioni di ingresso (sottoscrizione);

- Commissioni di uscita;

- Commissioni di switch;

- Diritti fissi.

Tutti i costi si trovano all’interno del KIID (Key Investor Information Document) e del Prospetto Informativo.

La normativa Mifid 2 ha poi introdotto il KID (Key Information Document).

Gli acronimi si assomigliano e perfino la struttura e l’obiettivo, ovvero rendere comprensibile e in poche informazioni chiave la natura e il funzionamento del prodotto di investimento.

Al momento sia KIID che KID convivono, anche se si va sempre di più nella direzione di utilizzare il solo KID, ancora più semplice, preciso ed efficace nel raccogliere le informazioni rilevanti.

Sono letture noiose, lo capisco, ma non vanno in alcun modo evitate.

Qui si parla di risparmiare diverse migliaia di €, non proprio noccioline.

Nello specifico, assicurati di fare attenzione ai seguenti punti:

- Commissioni di performance e gestione: Attenzione alla frequenza con cui devi pagarle. Un conto è sostenere un costo dell’1% una volta l’anno, un conto è farlo 2-3-4 volte l’anno!!!

- Commissione di distribuzione: Ovvero quanto guadagna il soggetto che ti distribuisce il fondo (cioè la Banca). Se chiedi di comparare questo costo su fondi simili puoi avere un’idea se la Banca sta facendo il tuo o il suo interesse.

Ma quanto pago?

Uno studio ha calcolato che in media i fondi comuni in Italia costano l’1,42% (tra i più cari in Europa).

Peccato che per fare quest’analisi il parametro utilizzato è il TER che, come dicevo, non comprende le commissioni implicite.

Ma quanto pesano queste ultime? Tieniti forte!

Il quadro completo lo offre uno spiazzante articolo uscito su Forbes qualche anno fa, il quale ha fatto un calcolo abbastanza omnicomprensivo delle principali voci di costo e del loro peso sulla qualità dell’investimento.

Il risultato è che, mediamente, l’impatto totale delle commissioni è oltre il 3%.

Pensi sia poco? Lo sai che mediamente gli ETF costano tra lo 0,15% e l’1%?

Si, hai letto bene, 0,15%!!! (per approfondire leggi qui).

Calma, il bello sta arrivando!

Quanto incidono sul rendimento?

Proviamo a far una simulazione per vedere il reale impatto di tutte queste commissioni.

Immagina che tu e un tuo amico facciate lo stesso investimento.

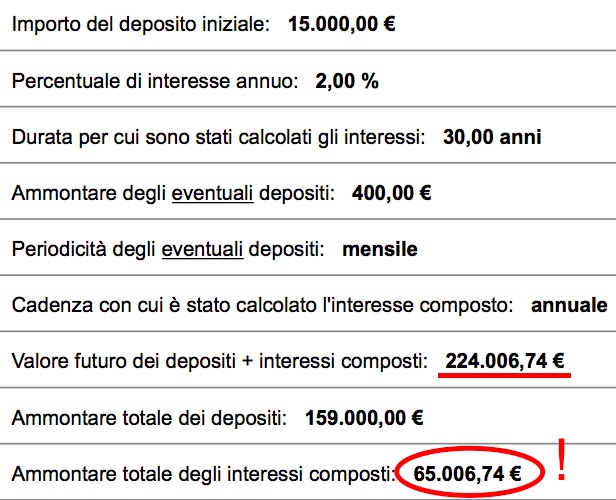

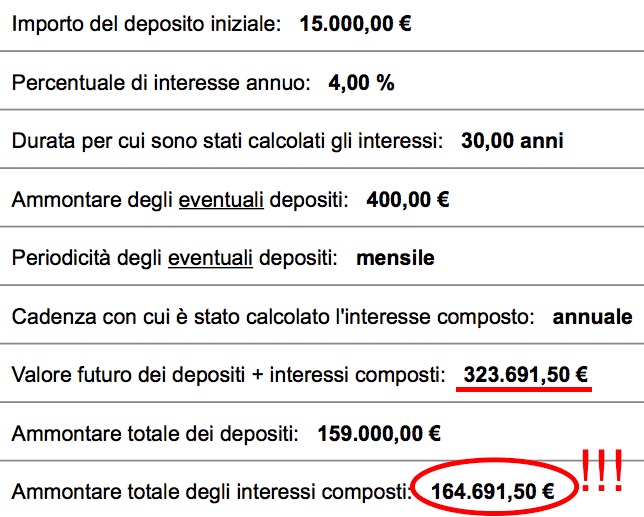

Avete un capitale iniziale di 15.000 €, tu scegli un fondo comune costoso, mentre il tuo amico un portafoglio di ETF a basso costo.

Inoltre decidete di investire 400 € al mese per 30 anni e, per rendere il nostro esempio adeguato, entrambi avete un rendimento del 5% annuo.

Piccola differenza: tu paghi il 3% di commissioni sui fondi comuni di investimento (la media vista sopra, costi impliciti compresi), mentre il tuo amico l’1% (il massimo per le media degli ETF a basso costo).

Come si presenta lo scenario alla fine dell’investimento?

3% di commissioni

1% di commissioni

Hai visto?

Avete investito la stessa somma di denaro, ma tu hai lasciato per strada quasi 100.000 €.

Hai ancora dei dubbi sull’importanza dei costi?

Allora pensa questo: se dovessi sostenere commissioni complessive del 3% e l’interesse annuo che maturi fosse il 2%, considerate tasse, oneri e costi vari finiresti per avere un rendimento NEGATIVO!

Perdi soldi per via delle commissioni eccessive.

Tra l’altro le commissioni vengono spesso decurtate alla fonte, prima di investire il capitale.

Perciò più sono alte e meno capitale viene effettivamente investito.

E’ logico che poi l’interesse composto raccolto nel tempo sarà inferiore.

Cosa fare per rimediare

Ecco quindi cosa devi fare per ridurre i costi del tuo investimento e, di conseguenza, aumentare esponenzialmente il tuo rendimento:

- Prendi atto che i costi incidono molto sull’andamento del tuo investimento;

- Leggi i fogli informativi e il KID dei prodotti che ti propongono;

- Valuta attentamente gli strumenti alternativi che costano meno;

- Leggi la Guida completa su come investire soldi.

Se grazie a questo articolo passi all’azione e riduci il costo dei tuoi investimenti anche solo dello 0,5%, quanto ti ho fatto guadagnare sotto forma di rendimento aggiuntivo quest’anno?

E durante tutto il periodo del tuo investimento?

Salve, cortesemente chiedo un giudizio da esperto su questa situazione

Dal riepilogo annuale di una polizza fondi comuni: Il Rend.Lordo 2019 dichiarato è il 3.21%; Posiz.individuale al 31/12/2018 € 10.316,63; Posiz.individuale al 31/12/2019 € 10.488,68; Costi TER 1,83%; re.Netto 1,59%; Per cui la Posiz.individuale al 31/12/2019 ha avuto un incremento di € 172,05;

Dai miei conti…viene fuori che in pratica il 31/12/2018 ho affidato al gestore € 10.316,63; il quale gestore per la gestione ha incassato € 188,80 di TER e il sottoscritto ne ha incassati 172,05…. deduco che tutti – banche,gestori,- guadagnano più del risparmiatore. Quale tassaz. sul Rend. si applica? Non si individua la tassazione del Rend. ne la provvigione del gestore, sono nascosti? dove?. Resto in attesa, ringrazio e cordialmente saluto. Carlo

Buongiorno Carlo, per avere un evidenza precisa di quanto effettivamente successo bisognerebbe fare un’analisi puntuale della documentazione.

Detto ciò, possiamo fare alcune considerazioni per rispondere alle tue giuste domande:

1. Il TER non offre un quadro completo delle commissioni effettivamente pagate. Esistono altre voci si spesa che non sono comprese nell’indicatore sintetico di costo.

2. Da ciò che dici molto probabilmente la polizza presenta dei suoi costi/caricamenti (oltre a quelli dei fondi) che aggravano ulteriormente la posizione e riducono il capitale effettivamente investito

3. La tassazione dipende dal momento di liquidazione, prima non dovrebbe influire

4. La provvigione del gestore dovrebbe emergere dal “Rendiconto Mifid” che l’intermediario finanziario è obbligato a consegnarti. Da qualche parte sul documento dovresti trovare le commissioni di retrocessione, più altre voci di costo che sommate ti offrono l’evidenza della provvigione effettivamente pagata

5. I costi nascosti emergono solamente a seguito di un’analisi tecnica e approfondita della posizione

Ad ogni modo ti confermo che sulle gestioni più inefficienti gli intermediari portano a casa una remunerazione superiore a quella dell’investitore.

Un saluto

Matteo

grazie delle info.Ho letto un interessante articolo sui fondi indicizzati passivi che potrebbero essere interessati per i bassi costi (anche minori degli etf) e in prospettiva di investimenti di lunga durata. In italia poco usati ma se volessi trovare quali sono acquistabili e dove trovarli? trovato solo zenit come fondi passivi indicizzati su Zenit Eurostoxx 50 e Zenit S&P 100.altri ? per capire meglio l’argomento. Son contrario ai fondi attivi sia xchè difficilmente battono riferimento sia per i costi quindi punto sempre a etf ma questi fondi indicizzati passivi mi interessano molto. grazie sempre per la tua disponibilità e professionalità

Buongiorno…ho letto l’articolo con interesse e alla fine con un pò di paura. Mi spiego: la settimana ho presentato a Poste Italiane una richiesta di rimborso per le mie quote di fondi Mix 1 e Mix 2 (ca. 40.000,00 euro) acquistati nell’aprile 2017 consapevole che visto il valore in leggero calo delle quote rispetto al momento dell’acquisto ci avrei rimesso qualche decina di euro oltre alle famose spese di gestione (1,1% all’anno per il Mix 1 e 1,2% per il Mix 2). Il consulente di Poste che mi ha seguito nella pratica mi ha però assicurato che a livello di costi di gestione non avrei dovuto pagare alcunché in quanto le spese sono già state detratte nel corso dell’anno (??) e quindi avrei visto sul mio conto ritornare l’intera somma investita al netto delle differenze dovute al valore corrente delle quote. A me sembra molto strano visto che nel corso dell’anno non ho notato alcuna detrazione se non quelle per l’imposta di bollo…E’ possibile che il consulente mi abbia detto una fesseria, in mala o in buona fede, e che quindi i soldi investiti inizialmente ritornino sul mio conto con 400-500 euro in meno ?

Ciao Roberto,

in realtà il consulente di Poste ti ha detto una cosa corretta.

Le commissioni di gestione non sono un addebito che passa sul conto corrente (come l’imposta di bollo che invece va allo Stato).

Tu non lo vedi perchè tali commissioni vengono decurtate direttamente dal valore della quota del fondo.

Il “valore corrente della quota” incorpora quindi al suo interno anche i costi.

Ecco perchè più sono alte le commissioni, più “uccidono” il rendimento e soprattutto la capacità del capitale di maturare interessi composti nel corso del tempo.

Sul conto vedi passare in addebito tasse e spese fisse applicate dalla banca, mentre in accredito cedole e dividendi.

Ormai i fondi indicizzati li hanno praticamente quasi tutte le case di investimento.

Per prima cosa decidi su quale indice o quale segmento vuoi investire e poi vai alla ricerca dei fondi o degli ETF passivi che lo replicano.

Se hai bisogno di aiuto per la selezione degli strumenti migliori, puoi scrivermi a matteo@mypecunia.com.

ciao Matteo ho letto di una nuova app per investire a bassi costi di Acomea e si chiama Gimme5. Il problema secondo la mia opinione non sono i costi ma bensì i fondi che spesso non battono il riferimento. Es. x investimenti a lunga durata forse gli unici che convengono acomea globale cl a2 o il flessibile patrimonio aggressivo a2.Il dubbio è i rendimenti forse meglio un buon ETF?GRAZIE

Ciao Maurizio,

innanzitutto complimenti per il fatto che valuti uno strumento in base ai costi e al suo riferimento!

In linea generale, uno dei motivi (non il solo) per cui uno strumento finanziario fa peggio del suo benchmark è anche per via degli alti costi, perciò le due cose vanno spesso a braccetto.

Tendenzialmente gli ETF sono una categoria di strumenti finanziari mediamente più efficienti di altri, in termini di costi e commissioni, cosa che li rende delle ottime alternative a molti fondi.

Detto questo, i fondi non sono “cattivi” a prescindere, così come non sono tutti “buoni” gli ETF.

Per decidere lo strumento migliore devi valutare nell’ordine:

1. Obiettivo dell’investimento (azionario è molto diverso da bilanciato)

2. Orizzonte temporale (lunga durata è un ottimo orizzonte)

3. Profilo di rischio (non livello di rendimento)

4. Costi

5. Alternative (Fondo vs ETF)

E comunque si…AcomeA ha, tutto sommato, anche alcuni buoni fondi.

Ciao Matteo,

ho provato più volte a scaricare la tua guida in merito agli investimenti, ma controllando al mio indirizzo di posta non ho trovato il link per scaricarlo(nè nello SPAM, nè in promozioni).

C’è qualche problema o qualche passaggio che ho saltato?

Grazie

Fausto

Ciao Fausto!

Grazie per avermi avvertito.

Ti ho mandato il link per email!