In questo articolo voglio parlarti dei fondi comuni di investimento, per spiegarti come funzionano e aiutarti a capire quali sono le informazioni veramente utili per te.

Ma soprattutto voglio farlo in modo chiaro e comprensibile, perchè non sopporto il modo con cui viene fatta informazione finanziaria.

Non so te, ma se davanti ad un prospetto informativo devo leggere una frase 3-4 volte di fila e ancora non ho capito fino in fondo cosa c’è scritto, allora forse il problema non è più mio…

Vuoi provare a leggere questo passaggio e dirmi se capisci cosa vuol dire?

E’ assolutamente normale che ti si spenga il cervello davanti a cotanta chiarezza.

Voglio quindi disboscare la selva di tecnicismi, inglesismi e nomi altisonanti, figli del marchetting finanziario, per darti una guida chiara e trasparente delle poche reali informazioni che ti servono per poter prendere una decisione di investimento.

Ti interessa?

Bene, allora cominciamo!

Fondi comuni di investimento: come funzionano

Dopo le azioni e le obbligazioni, i fondi comuni di investimento sono il 3° strumento più conosciuto e apprezzato dagli investitori di tutto il mondo.

In realtà esistono da molto tempo, anche se è solo a partire dalla metà degli anni ’70, quando la società americana Vanguard ha lanciato i primi fondi indicizzati (poi vediamo meglio cosa sono), che il mercato è esploso e gli investitori hanno cominciato a riempire i loro portafogli di fondi comuni.

E sono abbastanza sicuro che tu sappia bene come funzionano, in linea generale.

Ci sono però alcuni particolari che devi conoscere, perchè come sappiamo “il diavolo si nasconde nei dettagli”.

Lascia quindi che te li mostri.

Un fondo comune di investimento è, a conti fatti, una scatola, al cui interno vengono inseriti titoli e strumenti diversi, in modo tale che tu possa, in un colpo solo, investire contemporaneamente in un insieme di strumenti finanziari diversificati.

Fai attenzione a questo passaggio, perchè la scatola (come tutte le confezioni) è un costo aggiuntivo che devi chiaramente pagare…spesso profumatamente.

Questo è un punto veramente importante!

Il peso eccessivo dei costi è uno dei fattori principali che distruggono il rendimento creato, fino a rendere il fondo inutile e da buttare.

Ma di questo ne ho già parlato in un articolo specifico, a cui ti rimando.

La principale caratteristica dei fondi comuni di investimento quindi è e rimarrà sempre la sua capacità di diversificare l’investimento.

Anche perchè, hai un’idea di quanti soldi ti servirebbero se volessi diversificare il tuo portafoglio investendo, ad esempio, nei titoli compresi all’interno dello S&P500 (il principale indice americano)?

Come dice il suo nome, dovresti comprare ben 500 azioni singole…

…hai presente quanti soldi ti servono e soprattutto quanti costi ti devi accollare per farlo?

…auguri!!!

Con i fondi comuni d’investimento invece fai presto.

Compri una o più quote e hai accesso al più alto livello di diversificazione che cerchi.

Acquistare una quota significa che i tuoi soldi vengono aggiunti a quelli di tutti gli altri investitori e inseriti nella famosa “scatola”.

Ok, andiamo avanti.

Devi anche sapere che il fondo comune che decidi di acquistare viene governato da una società specializzata nella selezione e gestione degli strumenti da aggiungere o togliere all’interno del fondo.

Questa società ha un nome e si chiama SGR (Società di Gestione del Risparmio).

Perchè ti deve interessare questo dettaglio?

Semplice…perchè questo è uno di quei pochi punti cruciali che devi verificare per capire se un fondo comune d’investimento è buono o è da buttare.

Le SGR sono quei soggetti che si prendono una fetta importante dei costi che paghi per investire nel fondo, perciò devi verificare che faccia bene il suo lavoro e che si faccia pagare il giusto.

Ok, una volta fatta questa breve panoramica generale, ti devo chiaramente specificare che i fondi comuni di investimento non sono tutti uguali.

Essendo delle scatole, dall’esterno tendono ad assomigliarsi (più o meno).

Ciò che li differenzia è naturalmente il contenuto.

Vediamo quindi adesso quali sono i tipi di fondi che puoi trovare sul mercato e cosa contengono al loro interno.

Fondi comuni di investimento monetari

La parola “monetari” richiama l’idea di moneta, liquidità, soldi liquidi.

Perciò, all’interno di queste scatole vengono messi degli strumenti finanziari che hanno delle scadenze brevi, a volte brevissime (meno di 12-18 mesi).

Perchè ti deve interessare questo dettaglio?

Perchè in questo modo comprendi che il rischio di questi strumenti è molto basso.

Il rischio finanziario è l’incertezza che i tuoi soldi investiti possano non tornare liquidi e nelle tue tasche.

Se uno strumento ha una scadenza molto breve ed è altamente “liquidabile”, significa che può tornare ad essere capitale liquido, presente sul tuo conto corrente, molto velocemente.

Per questo motivo avrà un rischio finanziario molto molto basso.

I fondi comuni d’investimento monetari sono quindi utili quando l’obiettivo d’investimento è molto vicino nel tempo o se semplicemente si vuole abbassare il rischio generale del portafoglio.

Fondi comuni di investimento azionari

Possiamo tranquillamente dire che i fondi comuni d’investimento azionari si trovano dalla parte opposta rispetto ai fondi monetari, in termini di rischio finanziario.

Come puoi facilmente intuire, sono quelle scatole al cui interno vengo inseriti strumenti finanziari azionari.

Qui il rischio sale decisamente, anche se i fattori che servono per determinarne il livello dipendono molto da DOVE esattamente investe il fondo azionario.

Fondi comuni di investimento obbligazionari

In questa categoria troviamo quelle scatole che contengono strumenti finanziari obbligazionari.

Attenzione a non cadere nella facile equazione:

Azioni = Rischio <—> Obbligazioni = Non Rischio.

Il mondo finanziario è nettamente più complicato di così e ci sono obbligazioni molto più rischiose di certe azioni (per informazioni chiedere a chi possedeva titoli di stato greci o argentini, obbligazioni della Parmalat o delle banche venete).

Non saltare quindi subito alla conclusione per cui i fondi obbligazionari sono meno rischiosi di quelli azionari.

Selezionare gli strumenti finanziari e, nello specifico, i fondi comuni migliori, è un’attività complessa, che richiede competenze avanzate.

E se non sei un professionista del settore, non dovrebbe nemmeno essere il tuo lavoro.

Il tuo compito è capire quali sono i ragionamenti sottostanti, per dare le giuste indicazioni al tuo consulente e per evitare fregature e raggiri.

E soprattutto per saper distinguere un professionista preparato a cui delegare la selezione, da un semplice venditore.

Continuiamo.

Fondi comuni di investimento bilanciati

La parola “bilanciati” significa che, a differenza dei fondi comuni precedenti, che sono mono-tematici, all’interno di queste scatole il gestore del fondo può inserire sia strumenti azionari che strumenti obbligazionari.

La composizione e i pesi delle due categorie sono esplicitate nel prospetto informativo.

Queste disposizioni sono però rigide, perciò il fondo non si può discostare più di tanto da questi parametri, anche quando le condizioni di mercato lo imporrebbero.

Perciò, se acquisti un fondo del genere, e un po’ come se stessi acquistando una sorta di “piccolo portafoglio diversificato”, in cui hai contemporaneamente accesso a più di una categoria di strumenti finanziari.

L’obiettivo di un fondo bilanciato è prevalentemente quello di ridurre il rischio di un’esposizione solo alle azioni o solo alle obbligazioni.

Intiende?

Fondi comuni di investimento flessibili

Sono fondamentalmente dei fondi bilanciati, ma in cui non ci sono particolari vincoli relativi ai pesi e alle quantità delle diverse categorie.

Il gestore è quindi libero e “flessibile” nel fare le sue scelte di investimento, in qualsiasi momento.

Flessibilità fa rima con dinamicità.

Questo vuol dire che ti stai affidando ancora di più alla bravura del gestore del fondo, e alla sua capacità di reagire bene alle diverse dinamiche del mercato.

Vuol anche dire che il modo in cui investe il fondo cambia nel tempo, perciò non ti aspettare una certa quota di azioni o di obbligazioni, perchè possono cambiare con frequenza.

Fondi comuni di investimento immobiliari

Esattamente come suggerisce il nome, queste scatole contengono al loro interno strumenti che investono nel mercato immobiliare.

Questi strumenti vanno tendenzialmente utilizzati quando il profilo di rischio e il capitale a disposizione lo permettono.

Altrimenti puoi serenamente vivere anche senza.

Si valuta quindi caso per caso.

Fondi hedge

Gli Hedge Funds sono fondi comuni di investimento particolari.

Si tratta di fondi spesso speculativi, che utilizzano tecniche e strumenti sofisticati per investire il capitale raccolto.

Normalmente possono accedervi solo investitori che hanno patrimoni rilevanti e una propensione al rischio mediamente superiore.

I tagli di ingresso sono molto alti.

Non sono certo scatole adatte a coloro i quali devono investire i risparmi di una vita o che hanno un livello di sopportazione al rischio bassa o molto ridotta.

Fondi Pensione

Si, i fondi pensione sono naturalmente dei fondi comuni di investimento.

La loro particolarità è che rispondono a tutta una serie di regole diverse, per via della loro natura.

Tra queste sono presenti dei vantaggi fiscali, così come delle rigidità legate all’accesso al tuo capitale.

Se vuoi approfondire l’argomento, ho scritto una serie intera di articoli dedicati all’integrazione della pensione.

Eccoli qui:

- Fondi Pensione: Guida Definitiva

- Cosa sono i Fondi Pensione Chiusi

- Cosa sono i Fondi Pensione Aperti

- Cosa sono i Piani Individuali Pensionistici (PIP)

- Come costruire una pensione integrativa

Ok, adesso che hai capito quali sono le categorie di fondi tra cui puoi scegliere, dobbiamo scendere di un ulteriore livello, perchè è importate che tu sappia distinguere anche come vengono distribuiti i proventi del fondo.

Fondi comuni di investimento: accumulo o distribuzione

Vuoi costruire un capitale che cresca nel tempo o vuoi una rendita?

Questa è la domanda che ti devi fare quando ti trovi di fronte alla scelta tra un fondo ad accumulo e un fondo a distribuzione.

Il loro funzionamento è estremamente semplice ed intuitivo.

Un fondo comune di investimento ad accumulo funziona così:

Il fondo prende i tuoi soldi, li investe, ottiene un rendimento e poi lo re-investe nel fondo stesso senza che tu veda nulla, aumentando il valore del tuo capitale su cui maturare ulteriori rendimenti futuri.

Ci siamo?

Ecco invece come funziona un fondo comune di investimento a distribuzione:

Il fondo prende i tuoi soldi, li investe, ottiene un rendimento e poi te lo distribuisce subito.

Fine.

Il valore del tuo capitale non cresce nel tempo perchè i rendimenti non vengono re-investiti.

Ora lascia che ti spieghi una cosa molto importante.

Nella vita non si può avere la pancia piena e il frigo pure, giusto?

Ecco, in finanza è uguale…

…ti trovi continuamente di fronte ad uno scambio.

Per qualcosa che ricevi, devi dare indietro qualcos’altro.

In questo caso specifico, se il tuo obiettivo di investimento è far crescere il tuo capitale nel tempo, seleziona i fondi ad accumulo e lascia stare i fondi a distribuzione.

E se hai dai 15 ai 65 anni non dovresti mai pensare ad una rendita.

Se invece sei nella giusta fase della vita (tipicamente la pensione), hai il capitale giusto per farlo (non di certo poche migliaia di €) e vuoi ottenere una rendita, allora ok, prendi pure qualche fondo a distribuzione.

Mi segui?

Solo fammi il favore di non scegliere mai un fondo comune sulla base dei suoi rendimenti passati…

Fondi comuni di investimento: devi fare un paragone

L’errore più comune che puoi fare quando devi valutare uno strumento finanziario è quello di guardare i rendimenti passati e pensare…

…bè buono questo fondo, ha reso bene!

La scena è più o meno questa.

Ti viene mostrato un grafico del genere e tu vai subito in brodo di giuggiole.

wow…lo voglio subito!!!

Mi dispiace deluderti, ma non è questo il modo con cui devi valutare la potenzialità di un fondo.

Il modo corretto è un altro, ovvero…

…devi fare un paragone.

Del resto pensaci un momento.

Come fai a dire se una persona è alta o bassa?

Puoi realmente definire in modo oggettivo il concetto di alto e il concetto di basso?

No che non puoi!

Alto e basso sono due concetti relativi, non assoluti.

Una persona la giudichi alta perchè, nella tua testa, hai un parametro di riferimento con cui confrontarla, dato dalla media delle altezze della popolazione mondiale.

Se va sopra quel parametro di riferimento, allora è alta.

In caso contrario è bassa.

Ci siamo?

Quindi come fai a dire se un fondo rende bene?

Semplice, fai un paragone con un parametro di riferimento.

Questo parametro si chiama benchmark ed è il modo con cui puoi verificare se il fondo comune di investimento sta facendo bene il suo lavoro.

Se non fai nessun paragone, non hai nessun modo per dire se il fondo “ha reso bene” nel periodo che stai guardando.

Perciò non ti concentrare sui rendimenti passati che, si sà, non sono indicativi di quelli futuri e focalizzati sul rapporto rispetto al benchmark.

Vuoi sapere come si fa?

Semplice, guardi il grafico dell’andamento del fondo.

E quando noti una differenza rispetto al benchmark, puoi cominciare a fare delle domande per cercare di capire il perchè.

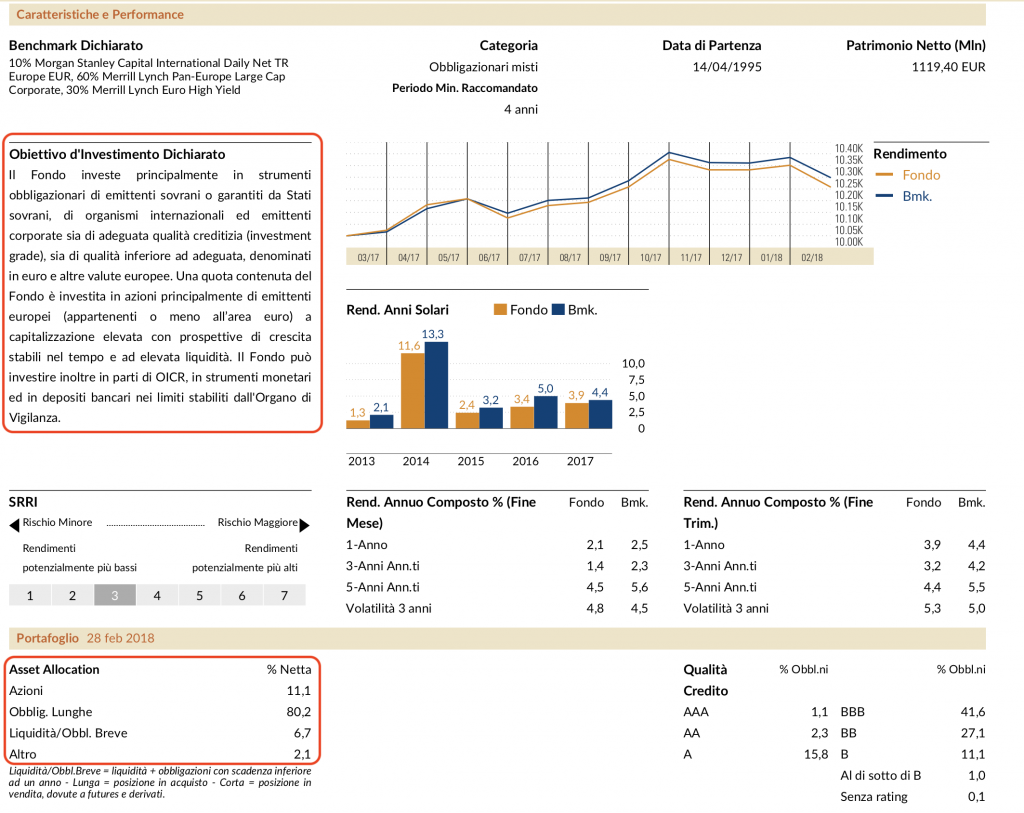

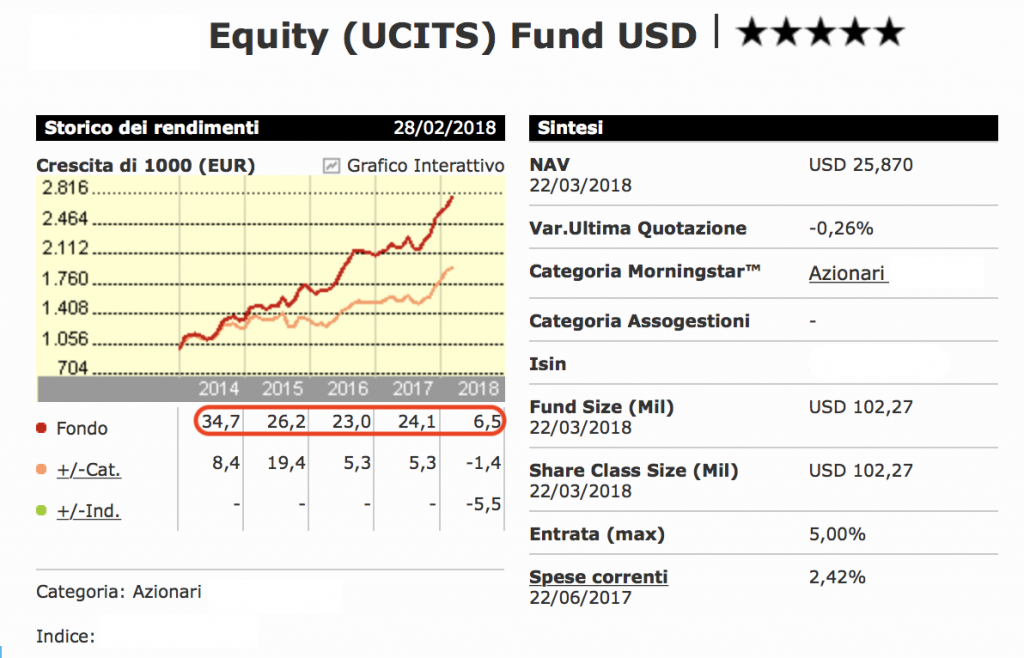

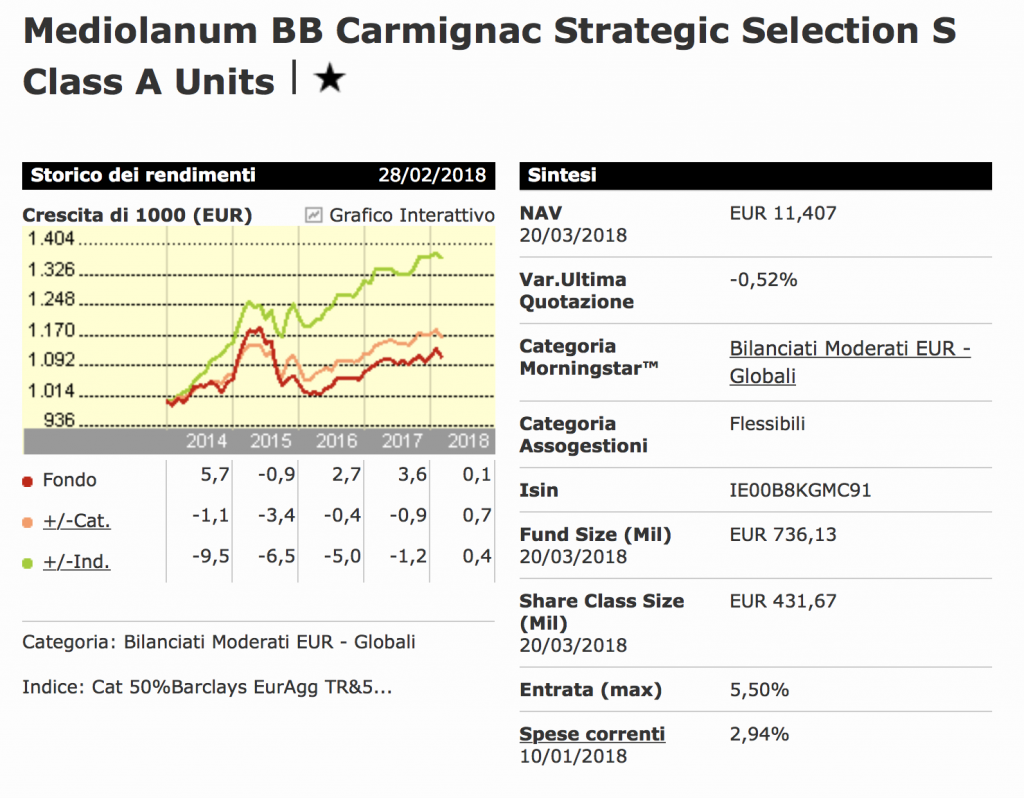

Guarda questo esempio.

Fonte Morningstar

Il fondo è la linea rossa.

Il benchmark quella verde.

Vedi come la linea rossa è decisamente sotto la linea verde?

Ma soprattutto, lo vedi quel grosso divario che sta crescendo sempre di più tra le due linee?

Ecco, lì c’è qualcosa che non va.

Dopo essere partiti insieme, ora stanno decisamente prendendo strade diverse.

A questo punto ti fai LA domanda, ovvero: ma cosa sta succedendo?

La risposta potrebbe essere nello stile di gestione.

Fondi comuni di investimento: gestione attiva vs gestione passiva

Quando guardi il grafico di un fondo e ne valuti l’andamento, la tua aspettativa è sempre che possa essersi mosso meglio del suo benchmark.

Tutti sogniamo di vedere una bella linea che sale vigorosamente verso l’alto.

Ma come sempre, la finanza è un mondo che va affrontato con ragionamenti contro-intuitivi.

Come abbiamo visto, la tua preoccupazione numero uno è che il fondo abbia un andamento che non si distacchi in negativo rispetto al suo benchmark.

L’altra valutazione che devi fare è sullo stile di gestione.

Perchè ti deve interessare lo stile di gestione?

Perchè a seconda del caso ci sono costi molto diversi ed è bene che tu scelga lo stile corretto.

Gli stili di gestione possono appartenere a due grandi famiglie:

- La Gestione Attiva

- La Gestione Passiva

Anche su questo argomento ho già scritto un articolo specifico e approfondito, a cui ti rimando.

Qui mi interessa spiegarti che la Gestione Attiva è una strategia di investimento in cui il gestore del fondo cerca di fare meglio del suo benchmark di riferimento.

“Meglio” significa che è in grado di superare le performance del benchmark in positivo.

Non solo.

Significa che prova anche a ridurre decisamente l’impatto quando le performance del benchmark sono negative.

Per questo motivo, ti chiede di essere pagato di più (molto di più) di un gestore che invece sceglie semplicemente di applicare una strategia di Gestione Passiva, ovvero che segue e replica l’andamento del benchmark di riferimento.

I fondi a gestione passiva (o indicizzati) sono quella grande famiglia dentro cui si trovano anche gli ETF.

Ecco perchè il fondo passivo ti costa molto molto meno.

Aspetta però, non saltare subito a facili conclusioni.

Scegliere tra un fondo a gestione attiva e uno a gestione passiva non è una decisione automatica.

Quello che voglio farti capire è che se un fondo fa gestione attiva, devi aspettarti un movimento diverso rispetto al benchmark (in meglio eh…).

Questo lavoro tende a generare costi più alti per il lavoro di creazione di maggiore valore aggiunto.

Ma attenzione!!!

Devi assicurarti che sia effettivamente così.

Perchè se decidi di acquistare un fondo a gestione attiva e ti accorgi che non crea valore aggiunto, allora stai pagando per un servizio che non ottieni.

E questo caso succede purtroppo con una frequenza molto alta.

Sappi che i fondi a gestione attiva che fanno effettivamente il loro lavoro sono decisamente pochi e bisogna tenerli monitorati molto da vicino.

Fondi comuni di investimento: armonizzati vs non armonizzati

C’è un altro fattore importante che devi conoscere, per evitare di vederti esplodere la dichiarazione dei redditi.

Sto parlando della distinzione tra i fondi armonizzati e i fondi non armonizzati.

Qui il discorso ha a che fare con il modo con cui vengono tassati i proventi del fondo.

Devi sapere che il mondo è ancora un luogo in cui non si è tutti sempre d’accordo sulle regole del gioco (te ne sei accorto?).

Quando si parla di regole fiscali poi, ad ognuno piace ancora tenersi le sue.

In Europa e nei paesi simpatizzanti abbiamo creato delle regole comuni per i fondi.

Dividiamo quindi il mondo in:

- Fondi che seguono queste regole, detti armonizzati

- Fondi che non seguono queste regole, detti non armonizzati

Quello che ti devi ricordare è una cosa sola.

Se acquisti fondi armonizzati, avrai la normale tassazione sui proventi che si applica a tutti gli strumenti finanziari.

Se invece acquisti fondi non armonizzati, la tassazione dei proventi avverrà direttamente nella tua dichiarazione dei redditi, seguendo la tua aliquota marginale Irpef.

Perciò fatti un favore ed evita di crearti questo inutile problema, rimanendo sui fondi armonizzati.

Fidati…ce ne sono quanti ne vuoi!

Fondi comuni di investimento: conclusioni

Allora, hai preso nota delle informazioni che ti servono per distinguere i fondi comuni di investimento utili da quelli da scartare?

Ti faccio un breve riepilogo:

- La tipologia (monetari, azionari, obbligazionari, bilanciati ecc…)

- I costi

- La modalità di distribuzione dei proventi

- Lo stile di gestione

- L’appartenenza alla categoria dei fondi armonizzati

Questi sono gli elementi che ti servono per poter fare delle valutazioni serie e non basate su offerte scintillanti e commerciali.

Adesso che sai dove guardare, possiamo fare delle riflessioni insieme e ti posso mostrare come puoi scegliere i fondi comuni migliori.

Ma questo sarà oggetto di un prossimo articolo.

Stay tuned!

Grazie per il tuo blog interessante, molto dettagliato .

Ciao Francesco, grazie a te per l’apprezzamento.

Mi fa davvero molto piacere che gli articoli ti siano utili.

A presto!

ottimo