Le Polizze Vita Rivalutabili con Gestione Separata sono uno strumento molto apprezzato dai risparmiatori per via di alcune caratteristiche particolari.

I motivi di questo successo risiedono prevalentemente:

- Nella garanzia di restituzione del capitale

- Nella possibilità di ottenere un rendimento minimo garantito

- Nei vantaggi fiscali

Purtroppo però non è sempre oro tutto quel che luccica.

Prima di poter cantare vittoria è bene entrare nel merito di alcuni aspetti che potrebbero far crollare questi miti.

Come già spiegato nell’articolo introduttivo, le assicurazioni sulla vita (o polizze vita), sono strumenti attraverso i quali, in cambio del pagamento di un premio, un soggetto (il beneficiario) riceve una somma di denaro sotto forma di capitale o di rendita, al verificarsi di un determinato evento legato alla vita dell’assicurato (vita o morte).

Nel corso del tempo questi strumenti si sono poi evoluti e hanno preso sempre di più i connotati di un veicolo di investimento, lasciando per strada gli aspetti di tipo assicurativo.

Vediamo quindi cosa sono le gestioni separate delle polizze vita rivalutabili e quali caratteristiche presentano.

Poi ne analizziamo una insieme, così puoi trarre in autonomia le dovute conclusioni.

Gestioni separate: caratteristiche principali

Quando paghi i premi di una polizza sulla vita rivalutabile, la compagnia di assicurazione li fa confluire all’interno di un “fondo separato”.

Tale “fondo” si chiama, appunto, Gestione Separata.

Questi premi poi, decurtati di una serie di costi detti “caricamenti”, vengono investiti in attività finanziarie, il cui rendimento sarà il risultato su cui si baserà il riscatto della polizza a scadenza.

Ma perché la Compagnia separa questo capitale da quello principale?

Bè, perché in questo modo tutela il patrimonio composto anche dai tuoi premi.

Creando una gestione separata con i premi degli assicurati che sottoscrivono le polizze vita, la Compagnia, automaticamente, protegge queste somme da un suo eventuale fallimento futuro e da possibili ripercussioni negative date da una gestione non efficiente.

Questi soldi, infatti, non possono essere utilizzati per ripianare eventuali perdite di bilancio e non sono più attaccabili da nessun creditore, perché non sono assimilabili al patrimonio della compagnia di assicurazione.

Ma andiamo dritti al sodo.

Ecco l’elenco delle caratteristiche più importanti.

1. CAPITALE ASSICURATO

Sulla base del premi versati, la Compagnia ti assicura di ricevere un determinato capitale a scadenza.

Una volta questa rivalutazione avveniva ad un tasso di rendimento minimo garantito.

Poi il mondo è cambiato.

I tassi di interesse delle banche centrali sono andati a zero e la promessa del rendimento garantito è sparita dai prospetti informativi.

Ora la rivalutazione avviene esclusivamente come conseguenza dell’attività di investimento dei premi versati.

2. L’ALIQUOTA DI RETROCESSIONE

L’aliquota di retrocessione è la quota di rendimento effettivo che ti viene riconosciuta.

Si, esatto, hai letto bene!

Si parla di quota riconosciuta, in quanto non hai sempre accesso al 100% del rendimento maturato dai tuoi soldi investiti.

3. PREMIO PURO

Stiamo parlando di polizze sulla vita, ma in verità si tratta più di strumenti di investimento.

Ad ogni modo, queste polizze solitamente integrano diverse prestazioni in un’unica soluzione.

Essendo polizze vita, ad esempio, integrano una copertura per l’evento di premorienza, aggiungendo quindi il relativo costo.

Questo costo si manifesta nel pagamento di un premio a se stante, che può essere incluso nella quota di rendimento trattenuta e non retrocessa, oppure in una commissione a parte, sotto forma di caricamento iniziale.

Il motivo è che la Compagnia deve accantonare e mettere da parte queste somme, per far fronte all’eventualità che si presenti la situazione che porta al riscatto.

5. CARICAMENTI

I caricamenti sono degli oneri che servono alla Compagnia principalmente per:

- Remunerare la rete distributiva che ha venduto la polizza (banche, promotori, assicuratori ecc…)

- Coprire gli oneri di emissione e gestione della polizza

- Coprire il rischio che si presenti il sinistro da dover liquidare

Quasi tutti i costi che hai visto descritti fino ad ora rientrano sotto il grande cappello dei caricamenti, i quali vengono del tutto sottratti dal premio che paghi, senza venire mai investiti.

Quando sono troppo alti, vanno purtroppo a ridurre significativamente il risultato finale dell’investimento.

6. LIVELLO DI SICUREZZA

L’Organo di Vigilanza del Settore Assicurativo (IVASS), ha stabilito che i patrimoni delle gestioni separate possono essere investiti SOLO in titoli che rispettino l’esigenza di garantire la sicurezza, la redditività e la liquidità degli investimenti.

Francamente non pensavo che ci fosse bisogno di dirlo, comunque meglio saperlo, no?

Questo elemento ci tornerà utile tra poco.

Vuoi però che ti anticipi quali sono questi strumenti che garantiscono sicurezza, redditività e liquidità?

Ma naturalmente i titoli di stato e le obbligazioni con caratteristiche simili.

E qui potrei scrivere un libro sulla loro “capacità di rispettare l’esigenza di garantire la sicurezza ecc…”.

Procediamo.

7. SOMME IMPIGNORABILI E INSEQUESTRABILI

Tutte le somme versate nelle polizze vita a gestione separata non possono essere pignorate e sequestrate.

Questo è un indubbio vantaggio, anche se vorrei sottolineare che non mi sembra un aspetto rilevante per prendere una decisione di investimento.

8. SUCCESSIONE ED ASSE EREDITARIO

I premi versati sono esenti dall’imposta di successione e non rientrano all’interno dell’asse ereditario.

Chiedo: lo sai che c’è una franchigia fino ad 1 milione di euro per le somme passate agli eredi?

Perciò, almeno che tu non voglia investire cifre superiori alla franchigia, il discorso fiscale non sta in piedi.

Il secondo punto invece è valido, nel senso che è vero che si possono escludere le somme dall’asse ereditario diretto, ma solo per la quota disponibile, fuori dalla legittima.

Cos’è la legittima?

Si tratta dei diritti che hanno alcuni eredi sul patrimonio del defunto.

9. VANTAGGIO FISCALE

I premi versati sono detraibili al 19%.

Non solo.

Queste polizze rientrano infatti nel circolo privato dei “magnifici 3” (gli altri due sono i conti correnti liberi e i libretti postali) esonerati dal pagamento dell’imposta di bollo (ovvero la patrimoniale mascherata).

Certo, su quest’ultimo punto voglio essere sincero con te.

Non so quanto l’esenzione possa ancora durare.

Ogni tanto questo beneficio viene messo pericolosamente in discussione…

…perciò incrocia pure le dita e godine finchè puoi!

Bene, abbiamo terminato la descrizione delle caratteristiche tipiche di una polizza vita con gestione separata.

E’ arrivato ora il momento di vedere come funzionano le cose nel concreto!

Purtroppo non è tutto oro quel che luccica e devi prestare molta attenzione a ciò che ti viene proposto, entrando nel merito di alcuni aspetti chiave.

Se non lo fai, ti ritroverai con l’idea di aver sottoscritto un contratto che ti promette una cosa, ma te ne restituisce realmente un’altra.

Analisi di una polizza

Per mostrarti ciò che intendo, voglio analizzare con te nel dettaglio il prospetto di una Polizza Vita a Gestione Separata, così da darti le giuste coordinate per valutare in autonomia se valga la pena o meno investire i tuoi soldi su questo tipo di strumenti finanziari.

Anche perchè ci sono alcune sorprese che ti aspettano dall’altra parte del tunnel.

Cominciamo subito!

GLI OBIETTIVI

Le polizze vita con gestione separata nascono per soddisfare degli obiettivi precisi.

Ecco cosa recita il sito di una nota banca che le propone come forme di gestione del risparmio.

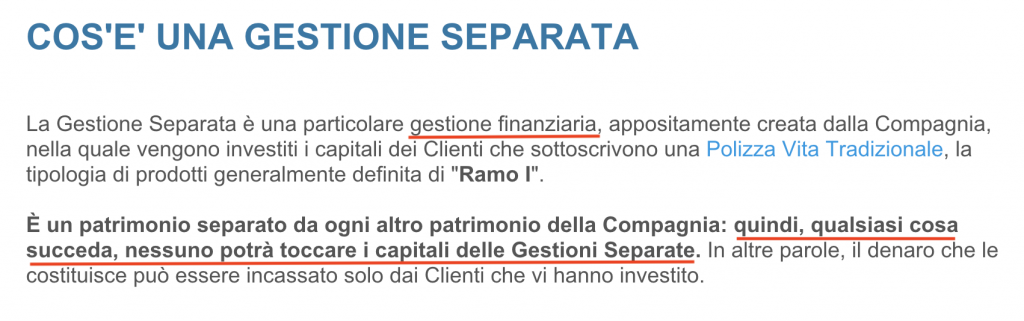

Come giustamente viene scritto, la Gestione Separata è una Gestione Finanziaria, cioè una forma di investimento, da non confondere quindi con un polizza di copertura pura.

Per Gestione Separata si intende un patrimonio separato da quelli della Compagnia di Assicurazione, in modo tale da tutelarlo nel caso in cui succeda qualcosa alla Compagnia (rischio di default).

Attenzione: non pensare nemmeno per un secondo che le Compagnie di Assicurazioni non possano fallire (leggi qui per approfondire).

Andiamo avanti.

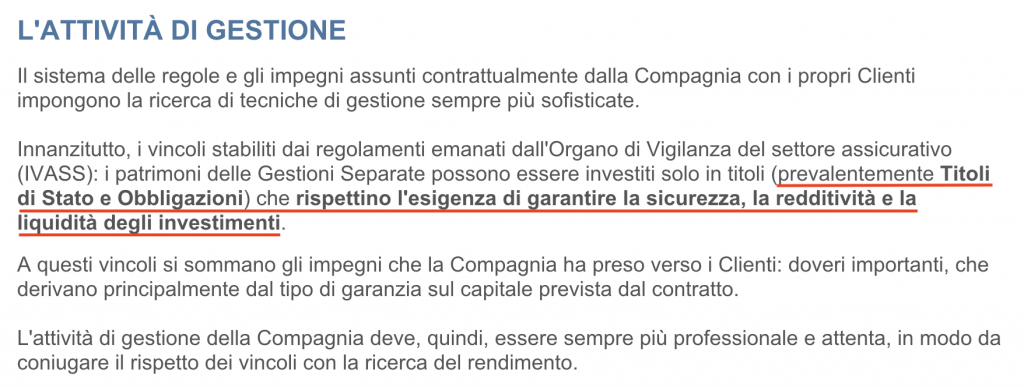

Dove investe i tuoi premi la Compagnia?

Hai letto bene? Perché questo è un passaggio veramente importante.

Qui si dice che sulla base di disposizioni imposte dall’IVASS, l’Organo di Vigilanza delle Assicurazioni, i patrimoni delle Gestioni Separate vengono investiti prevalentemente in titoli di stato e obbligazioni simili.

Mi sembra un approccio che rientra molto bene nella mission assicurativa di proteggere i propri clienti dai principali rischi finanziari.

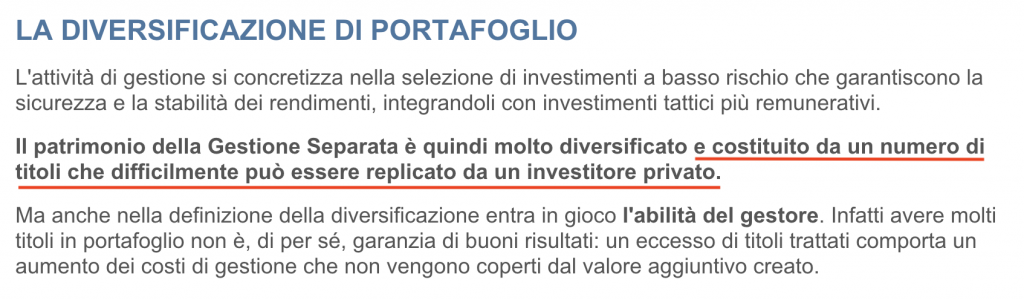

Tale concetto viene ribadito poche righe più sotto, quando si parla della diversificazione del portafoglio.

Qui si dice che il numero di titoli su cui investe la gestione non è facilmente replicabile da un investitore privato…

…ok, non è che ho capito bene cosa voglia dire, ma lo prendo per buono.

Sono però contento di vedere che subito sotto ribadiscono anche loro che avere molti titoli in portafoglio non è garanzia di buoni risultati, perché quello che conta è che non ci sia un eccesso di costi che finirebbero per “non coprire” il valore aggiunto creato.

Sono d’accordo al 100%!!!

Il fatto che costi eccessivi uccidano il rendimento di un investimento è un fatto attestato dai dati.

Vediamo quindi se è così anche nel caso di questa specifica Polizza Vita con Gestione Separata.

Apriamo il prospetto informativo e cerchiamo di far luce sulle circa 100 pagine (!!!) che ci troviamo davanti.

LE PROMESSE E LE GARANZIE OFFERTE

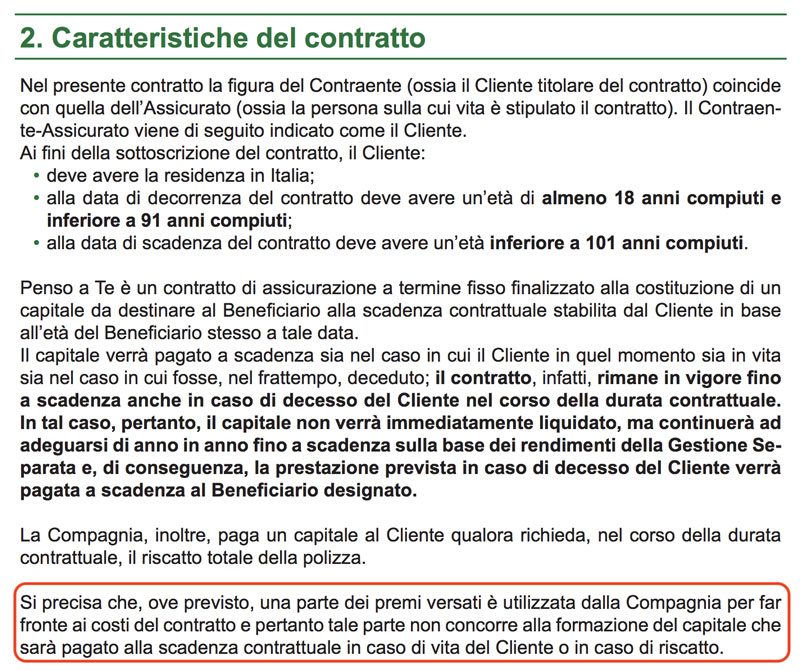

Già dai primi paragrafi è presente una frase che è bene ricordare quando si sta valutando se sottoscrivere questo tipo di strumenti.

Come si vede, è scritto nero su bianco che non tutto il premio versato viene investito negli strumenti contenuti all’interno della gestione separata, in quanto una parte serve per far fronte ai costi del contratto.

Noi lo abbiamo già visto prima, durante la descrizione delle caratteristiche…

Però ti chiedo: lo sapevi? O pensavi che tutto il tuo premio venisse investito?

Continuiamo.

Vediamo quali sono le prestazioni promesse da questa Polizza.

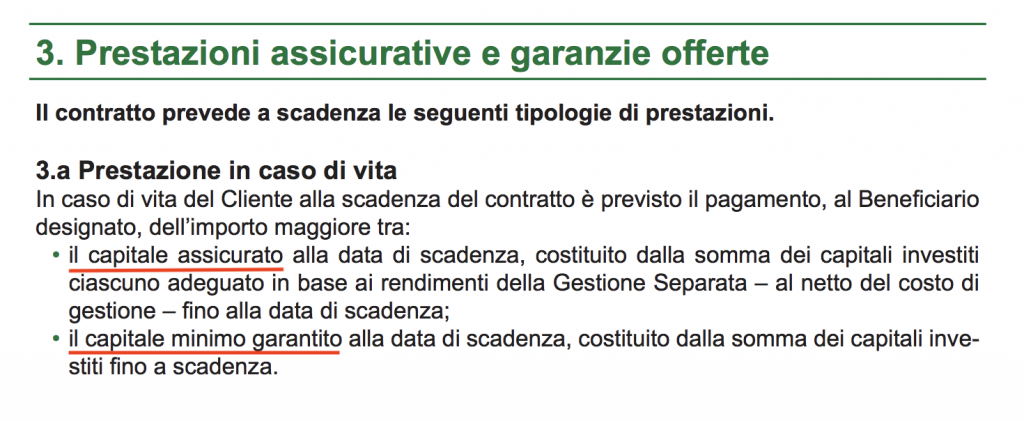

Ok, visto che stiamo parlando di un investimento, prendiamo in considerazione la prestazione in caso di vita.

Ti viene quindi garantito un capitale minimo, dato dalla somma dei premi versati, ma solo per la parte investita (meno quindi i caricamenti).

Viene poi indicato che il capitale assicurato è dato dalla somma dei capitali investiti, adeguati al rendimento della gestione separata…

…al netto dei costi di gestione.

Incrociamo quindi le dita e speriamo che siano bassi per “salvaguardare il valore aggiunto creato”.

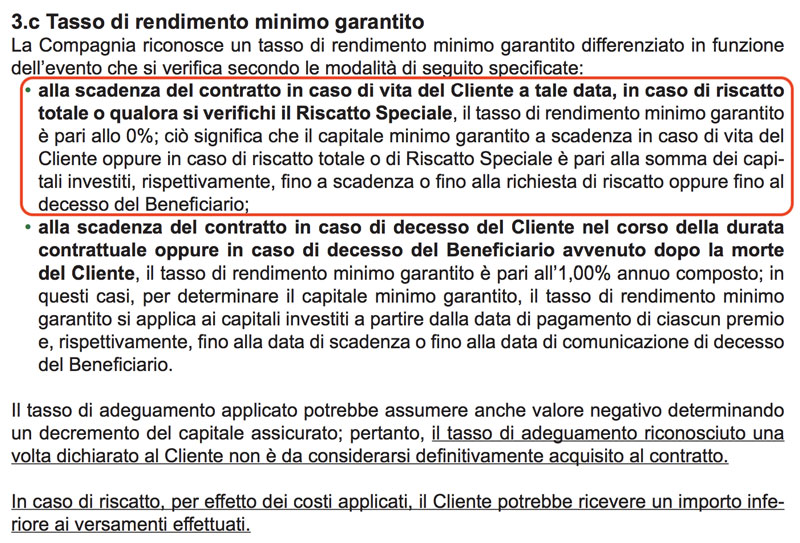

E’ però interessante il discorso della garanzia del capitale, non trovi? Lo vogliamo approfondire?

Ehm…ok….

Quindi, sempre guardando il caso vita, dove recupero il mio investimento alla fine del periodo, il tasso di rendimento minimo garantito è zero?

Ma scusa, non doveva essere uno dei cavalli di battaglia di questo tipo di soluzioni?

Bè, abbiamo già spiegato i motivi, ma ne parliamo meglio dopo, quando facciamo le dovute riflessioni.

Adesso sta arrivando la parte interessante, ovvero quella dei costi.

I COSTI

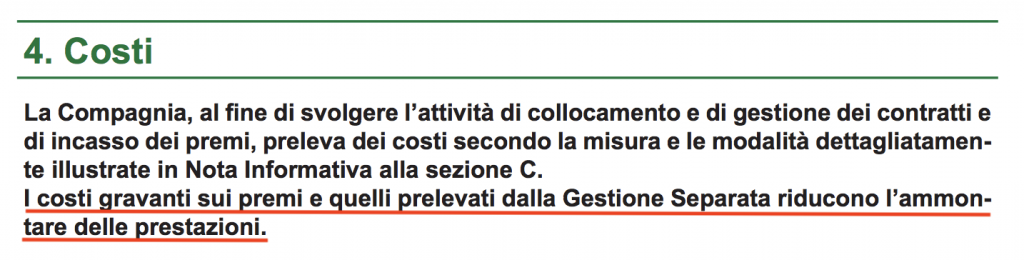

Hai letto l’ultima riga?

La premessa è molto chiara e inequivocabile.

La riscrivo così non la puoi mai dimenticare: i costi gravanti sui premi e quelli prelevati dalla Gestione Separata riducono l’ammontare delle prestazioni!

Vediamoli finalmente nel dettaglio.

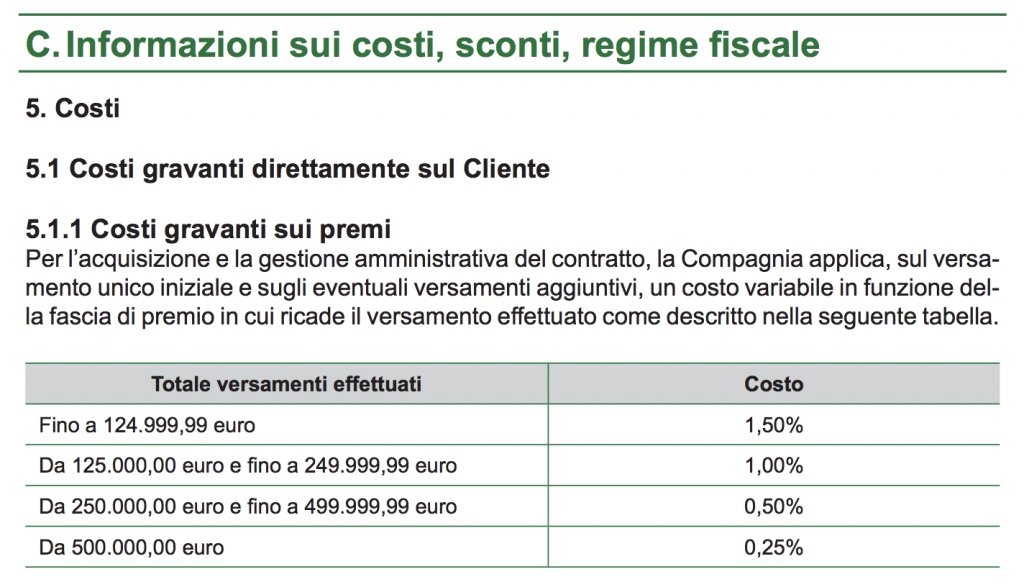

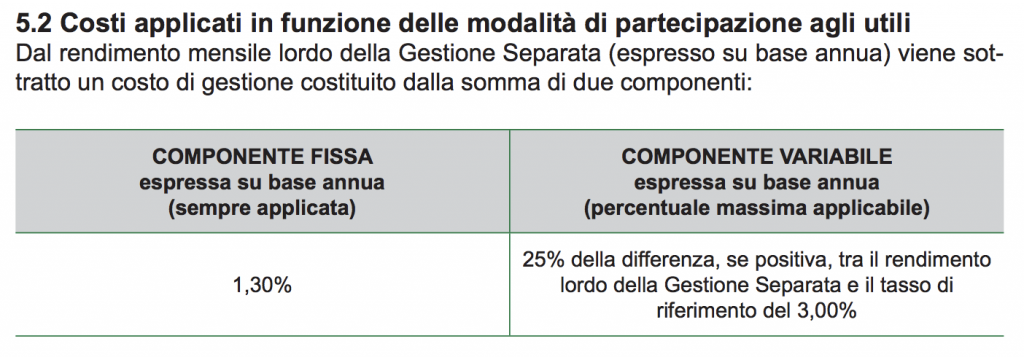

Bene, se versi premi che stanno sotto i 125.000 € paghi l’1,50% di caricamenti che vengono direttamente decurtati alla fonte.

Ma attenzione, non finisce qui.

Ci sono altri costi legati al risultato finale.

Al rendimento finale viene prelevato un altro 1,30 %, più un’eventuale componente variabile del 25% su una differenza.

Questa è la classica commissione di gestione a cui vengono dati nomi sempre diversi e che va applicata tutti gli anni sul rendimento ottenuto.

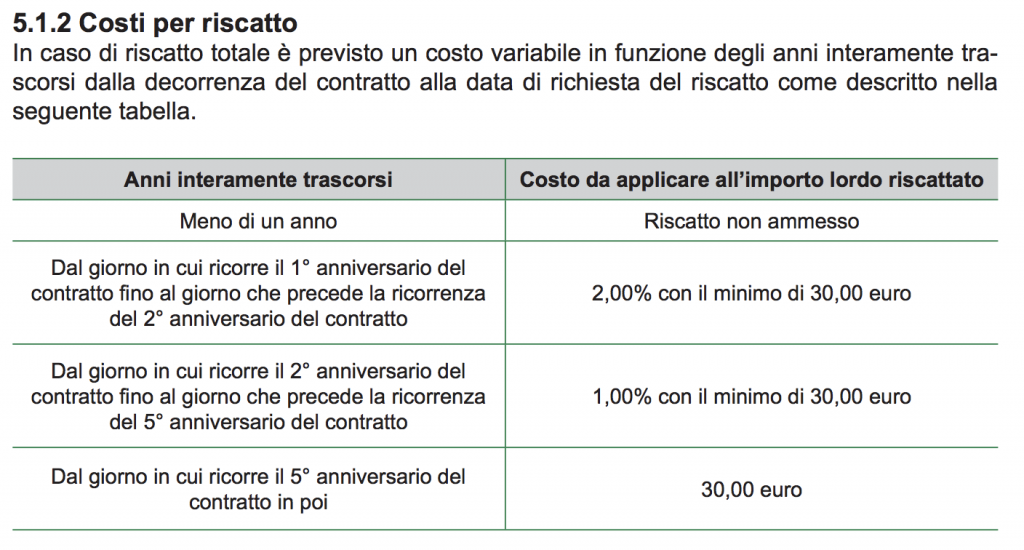

Ma non finisce qui.

Mediamente questo tipo di polizze hanno dei vincoli temporali di investimento.

Non puoi prendere i tuoi soldi in qualsiasi momento.

E se proprio lo vuoi fare (sono sempre i tuoi soldi dopo tutto), devi pagare una penale.

La logica di mantenere un investimento per un determinato periodo è valida.

Far pagare una persona per lo smobilizzo e il recupero dei propri soldi…molto meno.

Vediamo cosa dice questa polizza.

Ok, prima di un anno non puoi fare proprio nulla.

Dal 2° anno fino al 5° ti prelevano ulteriori macigni.

Ma non ci fermiamo troppo su questo punto.

Abbiamo anche un bel vantaggio fiscale che ci aspetta.

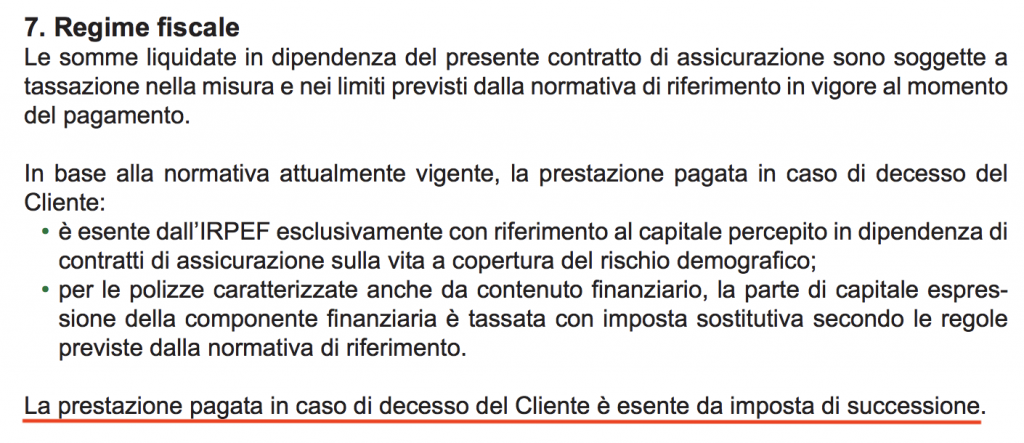

I VANTAGGI FISCALI

Ok, premi detraibili ed esenzione dall’imposta di successione!

Qui il commento lo abbiamo già visto.

Per quanto riguarda l’imposta di successione c’è una franchigia fino ad 1 milione di euro su cui non si paga proprio nulla, perciò è un’esenzione che vale solo se investi a partire da certe cifre in su.

Ora faccio un favore alle Compagnie di Assicurazione, che non te lo scrivono nemmeno, e ti dico io qual è il vero vantaggio fiscale: l’esenzione dall’imposta di bollo!

Bene, dopo aver visto questo esempio concreto, non ci resta che fare le dovute riflessioni per capire se stiamo parlando di strumenti realmente convenienti o meno.

Conviene investire nelle polizza a gestione separata?

A seguito di tutto quello che ti ho mostrato è arrivato il momento di tirare le fila e trarre le dovute conclusioni.

RIFLESSIONE N.1: LA GARANZIA DEL CAPITALE E’ UNA FALSA PROMESSA FINANZIARIA

Cominciamo col dire che, come abbiamo visto, se sono presenti caricamenti il capitale versato non viene interamente investito nella gestione separata, perché viene decurtato alla fonte.

Questo significa che la garanzia reale promessa viene fatta su un capitale più basso rispetto a quello che vai effettivamente a versare.

Come si dice, l’importante è saperlo!

Non solo.

Facciamo un semplice ragionamento di educazione finanziaria.

Se io ho 10.000 € di capitale depositati sul mio conto corrente che non rende interessi e che lascio fermi per 10 anni, alla fine del periodo ritroverò ancora intatti tutti i miei soldi, giusto?

Eh no, sbagliato!

Un conto è il valore nominale del mio denaro, un conto è il valore reale.

Dove la vogliamo mettere l’inflazione in tutta questa equazione?

Se anche mi ritrovo intatti i miei 10.000 €, di sicuro non potrò comprarci le stesse cose di 10 anni prima.

Questo vuol dire che garantire il capitale “nominale” è una falsa promessa finanziaria, perché a me interessa mantenere il potere d’acquisto dei miei soldi, non il loro valore numerico-facciale!

RIFLESSIONE N.2: SFATIAMO IL MITO DEL RENDIMENTO MINIMO GARANTITO

Penso sia finalmente arrivato il momento di sfatare il mito del rendimento minimo garantito.

Innanzitutto, il motivo per cui le Compagnie di Assicurazione sono state in grado di garantire tassi minimi di rendimento è perché per anni i tassi di interesse e di rendimento del mercato lo permettevano.

Questo vuol dire che mentre il mercato restituiva rendimenti di un certo livello, c’era spazio per poter fare promesse di livelli minimi raggiungibili.

Ma cosa succede quando questi tassi e questi rendimenti cominciano a scendere e, addirittura vanno sotto lo zero?

Non sarà che poi salta la garanzia e la promessa fatta?

Ecco, in effetti è esattamente quello che è successo.

Ti ricordo che le gestioni separate investono prevalentemente in titoli di stato o obbligazioni affini.

Questo significa che, in un regime di mercato dove questi strumenti restituiscono rendimenti bassi o negativi, la differenza deve essere messa direttamente dal capitale della Compagnia di Assicurazione.

Secondo te quanto può durare questa situazione?

Infatti, a rischio di dichiarare default, le compagnie sono corse al riparo e hanno cominciato a smettere di promettere tassi minimi garantiti (come nell’esempio che abbiamo visto).

Non solo.

Visto che hanno in pancia ancora tutte le vecchie polizze già stipulate, si trovano ora nella difficile situazione di dover portare a casa del rendimento, per non vedersi ridurre pericolosamente il proprio patrimonio.

Questo vuol dire che sono costrette a spingere alcune gestioni separate fuori dal perimetro degli strumenti considerati “sicuri”.

Attenzione, perché assumersi maggiore rischio, non vuol dire automaticamente raccogliere maggiore rendimento, soprattutto nell’immediato.

Questo aspetto, tra l’altro, non va proprio a braccetto con una garanzia di rendimento.

La cosa importante è che tu sia consapevole che:

- Se continuano ad investire in titoli di stato i rendimenti saranno decrescenti

- Se investono in strumenti più rischiosi, ti accolli rischi maggiori

Però scusa, non volevi la protezione del capitale?

RIFLESSIONE N.3: PROTEGGERSI HA UN COSTO, A VOLTE TROPPO ALTO

Le assicurazioni ci insegnano che proteggersi ha un costo, dato dal premio che paghi per spostare un rischio sulle spalle di qualcun altro.

Questo va bene, fino a quando il costo non diventa troppo alto, altrimenti “il gioco non vale la candela”, giusto?

Bene, negli investimenti pasti gratis non esistono, perciò se vuoi proteggerti e avere delle “assicurazioni” sui tuoi investimenti, devi pagare un premio.

Se questo premio è adeguato lo pago volentieri, ma se è eccessivo preferisco fare altre scelte.

Però lo so che questo è un punto delicato e che diventa difficile trarre delle conclusioni se si rimane nel campo della teoria.

Voglio quindi farti vedere l’impatto che caricamenti eccessivi possono avere sul tuo capitale, per mostrarti che, in certi casi, il costo di una protezione eccede il beneficio che promette.

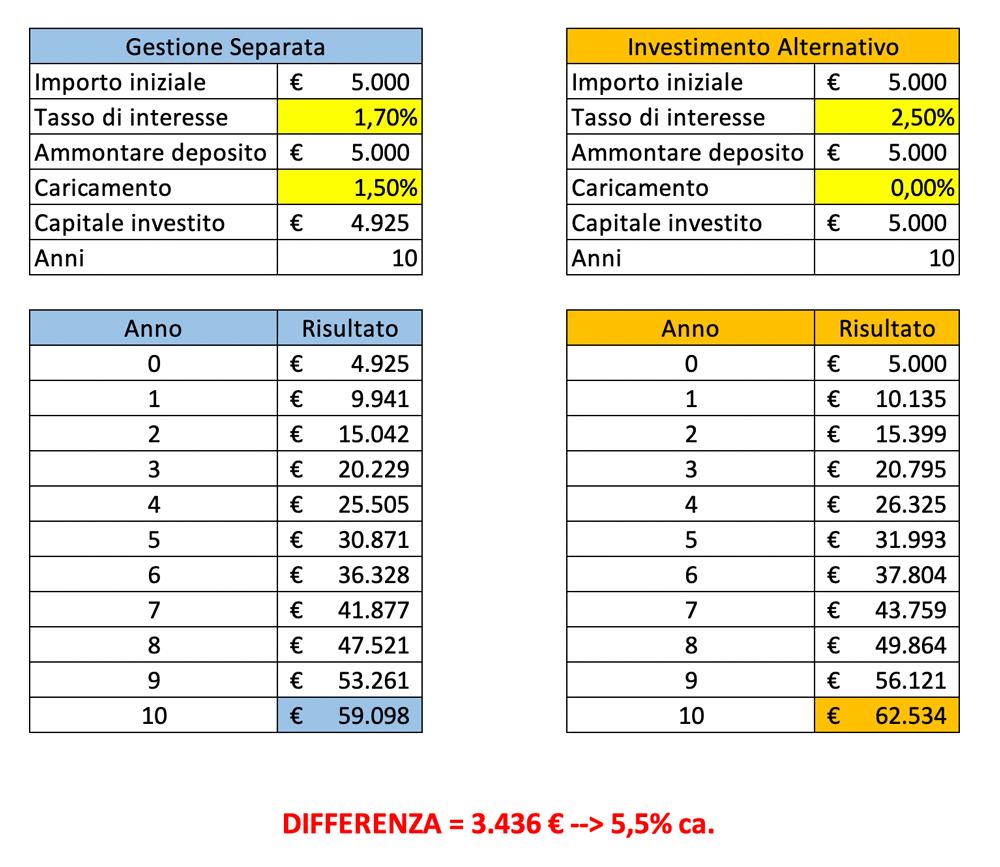

Prendiamo di nuovo l’esempio della polizza che abbiamo analizzato in precedenza.

I caricamenti dichiarati erano all’1,50%, più una commissione dell’1,30% sul rendimento finale.

Facciamo che rimaniamo dentro la polizza per tutta la durata, così non paghiamo penali.

E non mi metto nemmeno a calcolare la % di costi variabili sul rendimento…

Bene, facciamo allora un paragone tra questa soluzione e una in cui si effettua un investimento con strumenti efficienti e i cui costi sono un po’ più umani, diciamo lo 0,5% e soprattutto investo tutto il mio capitale.

Ai fini della simulazione, investiamo un premio iniziale di 5.000 €, con apporti annuali dello stesso importo per 10 anni, che ipotizziamo rendere il 3% annuo.

Nel caso della polizza avremo quindi un tasso di interesse da applicare dell’1,70% (3% – 1,30%), mentre nel caso dell’investimento alternativo sarà del 2,5% (3% – 0,5%).

Ecco, parliamo di cifre ridotte ma la differenza è decisamente significativa.

E ricorda che non ho tenuto conto di altre spese e commissioni varie.

Prima di utilizzare questo strumento devi quindi fare assoluta attenzione al livello dei caricamenti e dei costi da sostenere.

Se sono troppo alti, cerca di negoziare condizioni migliori.

Ricordati sempre che in questo mondo tutto è negoziabile!

Conclusioni

In questo lungo articolo ti ho spiegato cosa sono le gestioni separate delle polizze vita e quali sono le caratteristiche dichiarate e quali invece quelle di cui devi realmente tenere conto.

Personalmente ritengo le polizze a gestione separata degli strumenti che hanno un valore, a patto che rientrino all’interno di certe caratteristiche contrattuali, specialmente sul fronte dei costi.

E’ anche importante ribadire che si tratta di strumenti di protezione e gestione (temporanea) dei risparmi, più che dei veri e propri strumenti di investimento.

In definitiva, per scoprirne la convenienza i ragionamenti da fare sono:

- Sono polizze di investimento, non di copertura

- I caricamenti decurtano il capitale investito

- Se i caricamenti sono troppo alti, annullano i vantaggi

- Le garanzie e le protezioni si pagano care

- La garanzia sul capitale è una falsa promessa finanziaria

- La garanzia di un rendimento minimo è al capolinea

Alla prossima!

Grazie per i contenuti chiari e semplici

Figurati! Capire è il primo passo per fare buone scelte

Buongiorno, nel caso della compagnia Eurovita di proprietà del fondo Civen ho letto che dovrebbe fare un aumento fi capitale di 200 mln di euro per rientrare nei parametri Ivass. Ora io ho una polizza rendimento garantito 4% fatta nel 1991, nel caso eurovita fallisse dovrei essere garantito vista la gestione separata……ma la tempistica x riavere il denaro sarebbe legata al fallimento oppure no? Chiedo ciò perché ho visto e vedo fallimento che vanno avanti x 20/30 anni . Grazie

Buongiorno Massimo,

la Gestione Separata protegge proprio da questi casi. Di solito, in caso di fallimento della compagnia, gli asset non coinvolti vengono trasferiti e separati, potendo quindi proseguire il loro percorso. La restituzione del denaro non è quindi legata al processo di fallimento.

Matteo

Sono un assicuratore e un promotore finanziario, posso condividere solo parzialmente i tuoi articoli.

Condivido che spesso questi contratti non siano spiegati correttamente, così come in tanti altri casi di contrattualistica articolata, anche di altra natura .

Condivido che tu metta attenzione su questi argomenti, lo ritengo molto utile; ma è profondamente scorretto “fare di un’erba un fascio”, questa è la “sfumatura” che esce mediamente dai tuoi articoli.

È diffamante nei confronti di chi opera correttamente , è scorretto nei confronti di quei consumatori, che vengono “depistati “da un’offerta che se fatta nei termini giusti è una vera opportunità!

Ti consiglio di essere più attento e!Ti consiglio di essere più attento e!

Andrea, con tutto il rispetto possibile…ma sei serio???

Ma perchè invece di argomentare nel merito quello che scrivo (che tra l’altro dici di condividere) e riportare dati, numeri e TER medi applicati (o magari qualche estratto conto Mifid-compliant) che possano “sbugiardare” i miei contenuti, vi concentrate tutti sulle sfumature?

Ti faccio presente che ciò che riporto nei miei articoli deriva sempre dalle ricerche di Consob, Banca d’Italia, Mediobanca ecc…, ovvero fonti ufficiali e autorevoli. Se quindi vuoi accusare qualcuno di diffamazione e scorrettezza (???), puoi scrivere direttamente a loro.

Ma poi mi volete spiegare cos’è questa storia della “vera opportunità”? Quand’è che uscite dalla visione prodotto-centrica del mondo ed entrate in quella consulenziale pura?

Matteo

buonasera Matteo,

ho letto l’articolo e vorrei farti questa domanda:

sto entrando nel mondo delle assicurazioni ma il mio intento non è guadagnare sulla pelle degli altri ma bensì dare loro un’opportunità di guadagno e di conservazione del loro patrimonio. però sono all’inizio e neanche io ancora ho grande padronanza dei prodotti.

ma veniamo alla domanda:

ho per le mani un prodotto (unit linked) che ha un fondo che si chiama “xxxxx a crescita garantita”. Nel prospetto c’è la voce costi per versamenti di 1000 euro l’anno per almeno vent’anni (periodo consigliato), e sono i seguenti scritti così:

ANDAMENTO DEI COSTI NEL TEMPO:

costi totali per disinvestimento dopo 20 anni: 6.187 euro

impatto annuale su rendimento (RIY): 3,52%

COMPOSIZIONE DEI COSTI:

una tantum 0%

ricorrenti 3,52%

accessori 0%

ora, dato che questo fondo rende il 3,6% anno (0,3% al mese), una persona che investe questi 1.000 euro al mese, alla fine dei 20 anni, quanto prende? riprende i suoi 20.000 euro più una rendita oppure prende meno di quello che ha investito?

scusa ma sono molto confuso, perchè se questo sarà il mio lavoro e si tratta di far perdere soldi alle persone chiudo subito la cosa.

grazie

Ciao F., faccio alcune considerazioni su quanto hai scritto:

1. Un fondo non può MAI restituire un rendimento uguale tutti gli anni. A me questa cosa fa subito suonare più di un campanello di allarme.

2. Se faccio un investimento che mi restituisce il 3,6% di interessi e mi costa il 3,52% di commissioni…c’è bisogno di commentare se sia una soluzione valida o meno?

3. La protezione e la crescita del capitale sono due cose completamente distinte, le quali prevedono strategie di investimento diametralmente opposte. Come si fa a “garantire” entrambe? Francamente non si può vedere un prodotto che nel nome stesso affianca la parole “crescita” a “garantita”…

Non so quale sia il prodotto e normalmente sono abituato a dare un giudizio solo quando ho letto il prospetto informativo, ma direi che questi aspetti possono bastare per catalogare la cosa sotto la voce “non di mio interesse”.

Apprezzo comunque la tua dichiarazione di intenti iniziale, perciò, se vuoi intraprendere una professione nel mondo assicurativo, ti consiglio di formarti adeguatamente sulla natura e sul funzionamento dei prodotti presenti sul mercato e di selezionare accuratamente una compagnia seria, che ti permetta di accedere ad un’offerta adeguata da poter proporre ai tuoi futuri clienti.

domanda: nel caso in cui il racing paese venisse ulteriormente ridotto e i titoli di stato venissero catalogati Junk le compagnie sarebbero costrette a liquidare le posizioni così come avviene per molti fondi comuni d’investimento e fondi pensione?

Per integrare una precedente risposta faccio notare che spesso nei regolamenti si legge “fatta salva la solvibilità dell’emittente” quindi in ipotesi di haircut forse i contraenti di queste polizze si sobbarcherebbero tutto il rischio!

La natura delle Gestioni Separate è offrire protezione attraverso strumenti finanziari di copertura (cioè prevalentemente titoli di stato).

Se la valutazione di questi strumenti cambia significativamente e passa nel campo dei cosiddetti “sub-investment grade”, ovvero quelli considerati più rischiosi e speculativi, è naturale che le compagnie si troveranno costrette a modificare la composizione delle proprie gestioni, liberandosi di una parte rilevante di questi titoli.

A quel punto dovrebbero cercare di sostituirli con altri strumenti considerati “investment grade”, che ripristino lo stesso livello di protezione promessa.

Per quanto riguarda la solvibilità, fortunatamente hanno smesso di offrire garanzie di rendimento, in modo tale da cominciare a svincolarsi da questa scure che incombe sulla loro testa (o sul portafoglio dell’investitore che se ne assume il rischio).