In questo articolo voglio spiegarti cosa sono le Gestioni Patrimoniali, quali sono i motivi per cui spesso e volentieri otterrai rendimenti inferiori a quelli che dovresti ricevere e quali sono le informazioni su cui devi prestare massima attenzione prima di investire i tuoi soldi.

Come sempre, cerchiamo prima di scoprire quali sono le caratteristiche di questo prodotto, per poi concentrarci sulle dovute riflessioni.

Anche perchè, a differenza di altre soluzioni del risparmio gestito, questa è particolare e bisogna ragionare di fino per capire cosa si sta realmente comprando.

Cominciamo subito!

Gestioni Patrimoniali: cosa sono e come funzionano

Dunque, se penso ai vari strumenti finanziari in circolazione, per ognuno mi viene in mente una caratteristica che lo contraddistingue e lo caratterizza per obiettivo e scopo.

Ad esempio, se ragiono da investitore e penso ai titoli di stato, mi viene in mente che posso ottenere principalmente la protezione del mio capitale.

Se penso alle azioni, mi viene in mente la crescita dell’investimento data dall’assunzione di rischio finanziario.

Se penso alle polizze unit linked………………….

…….ah no aspetta, non mi viene in mente nulla sulle unit linked…

E se invece parliamo di Gestioni Patrimoniali? A te cosa viene in mente?

Qual è quell’elemento che le contraddistingue dal resto degli strumenti finanziari in circolazione?

Ecco appunto.

Allora direi che la cosa migliore da fare sia chiederlo direttamente a chi le vende.

Sono convinto che avranno la risposta che cerchiamo.

Soluzioni personalizzate per i più esigenti

La gestione che rispecchia il tuo stile

Una gamma di soluzioni declinate in base alle sue preferenze

(scusi ma che fa? mi da del lei?!?!)

La soluzione costruita su misura

Ci siamo?

E’ chiaro qual è il vantaggio, sbandierato ai 4 venti, delle Gestioni Patrimoniali?

Secondo quanto viene ampiamente pubblicizzato, siamo di fronte alle migliori soluzioni di investimento in circolazione, personalizzate e fatte su misura per le tue esigenze.

Tradotto: ti costruisco e ti gestisco un portafoglio di investimento completamente personalizzato.

Se cerchiamo una definizione un po’ più imparziale, troviamo che sul sito di borsa italiana viene spiegata così:

Le Gestioni Patrimoniali sono quindi dei mandati di gestione del tuo capitale (occhio alle parole) che dai all’intermediario.

Si tratta fondamentalmente di scatole al cui interno vengono inseriti strumenti finanziari in base alle tue esigenze (su questo punto ci torniamo sopra tra poco).

Ed è naturale che, trattandosi di un servizio “su misura”, venga tendenzialmente proposto a persone che hanno un certo capitale da investire.

Se vai a mangiare in mensa, prendi il vassoio e il cibo per conto tuo.

Se vai in un ristorante a 3 stelle michelin, oltre a trovare l’omino che ti passa l’asciugamano quando ti lavi le mani in bagno, a momenti ti imboccano loro.

Ma anche su questo punto ci dobbiamo tornare sopra, perchè se è vero che la qualità di un servizio è sacrosanta, bisogna poi saperla riconoscere e quantificare correttamente.

Andiamo avanti.

Gestioni Patrimoniali: i costi

Riuscire a capire a quanto ammontano i costi e le commissioni di questo strumento finanziario non è una cosa facile.

Anche perchè le Gestioni Patrimoniali sono un tipo di investimento particolare.

Il mandato che firmi ha le seguenti caratteristiche:

- Dai una delega piena al gestore per operare in autonomia sul capitale che hai conferito

- Se vuoi, puoi dare delle indicazioni di investimento personalizzate

Vedi come si distinguono dal resto delle altre soluzioni di investimento?

Se ti propongono (vendono?) un fondo comune di investimento o un qualsiasi altro prodotto dell’industria del risparmio gestito, stai di fatto comprando una soluzione “chiavi in mano”.

Compri la scatola e tutto il suo contenuto.

Non puoi certo andare a bussare alla porta di un fondo che gestisce masse per qualche miliardo e dire…

“ehm scusa super gestore, con i miei soldini che ho appena messo nel tuo bellissimo fondo, mi compreresti anche questo titolo che mi piace tanto? grazie, gentilissimo”

O al contrario…

“no, scusami, questo titolo non mi piace, lo puoi togliere?”

Nossignore, ti prendi tutto il pacchetto, così com’è.

Con le Gestioni Patrimoniali invece (teoricamente) compri solo la scatola.

Se vuoi, il contenuto lo puoi mettere, togliere e cambiare a tuo piacimento, grazie alle disposizioni che puoi indicare.

E quando ti mandano il resoconto trimestrale della gestione, puoi vedere come si sono comportati gli strumenti nel periodo in esame, cosa che nei fondi non fai, perchè tutto quello che vedi è l’andamento del valore della quota che hai comprato.

Hai quindi il vantaggio della maggiore trasparenza e controllo.

It’s la personalizzazione dell’investimento baby.

Nello specifico poi, le Gestioni Patrimoniali si dividono in due categorie:

- Le Gestioni Patrimoniali Mobiliari (GPM): gestioni dove puoi investire in azioni, obbligazioni ed etf

- Le Gestioni Patrimoniali in Fondi (GPF): gestioni dove puoi investire in fondi comuni di investimento

Veniamo allora al passaggio relativo ai costi.

Naturalmente, per offrirti questo servizio di investimento personalizzato ti viene chiesto di pagare una commissione di gestione che, nei casi peggiori, può anche raggiunge il 2%.

Si, hai letto bene: D-U-E-P-E-R-C-E-N-T-O!

Chiaramente qui ci troviamo nel campo del variabile e della negoziazione.

Se hai un capitale consistente (molto consistente), potresti fare parte di quelli che possono negoziare un po’.

Se invece non hai determinate cifre, devi inevitabilmente fare parte di quelli che alzano la media.

Vista così una Gestione Patrimoniale sembrerebbe quasi come un normalissimo portafoglio di investimento personalizzato, no?

E allora perchè paragonarla ad una scatola, proprio come gli altri prodotti del risparmio gestito?

Bè semplice, perchè si portano dietro alcuni dei loro peggiori difetti.

Ad esempio, possono presentare le tanto amate commissioni di ingresso, che cambiano spesso nome (entrata, conferimento, sottoscrizione ecc…), ma sono sempre loro.

A queste devi poi sempre aggiungere anche le commissioni di performance.

E se frequenti questo blog da un po’ di tempo sai benissimo che purtroppo commissioni eccessive tendono ad ammazzare il rendimento.

Da questo punto di vista sarebbe quindi bello poter fare dei paragoni, leggendo e confrontando i vari prospetti informativi.

Purtroppo però non si può fare, perchè non sono pubblicati e non sono si trovano online.

Te li forniscono solo a seguito di un colloquio dal vivo.

Peccato…

Ma non finisce qui.

Gestioni Patrimoniali: i rendimenti

Quando si parla di costi è inevitabile che si finisca per discutere anche di rendimenti.

Anche perchè, alla fine di tutti questi bei ragionamenti, quello che ogni investitore vuole sapere è quanto rende la sua Gestione Patrimoniale.

La domanda è legittima, ma la risposta non è così scontata.

Devi sapere che c’è una certa tendenza a riempire queste scatole con i cosiddetti “fondi della casa”, ovvero i fondi comuni di investimento delle società che fanno parte dello stesso gruppo bancario che ti sta proponendo la soluzione di investimento.

Lievissimo conflitto di interessi.

Qui si apre una voragine, nel senso che le pesanti strutture di costo di questi fondi, oltre alla loro scarsa qualità, finiscono per restituire mediamente rendimenti inferiori a strumenti simili ma a basso costo.

Su questo argomento ho già scritto molto.

Se vuoi approfondire leggi questo e questo articolo.

A questo punto sorge spontanea una domanda: ma se pago così tanto per raccogliere rendimenti bassi o nulli, che senso ha investire in Gestioni Patrimoniali?

Per rispondere dobbiamo dire come stanno realmente le cose, tornando a parlare della commissione di gestione.

Teoricamente questa spesa dovrebbe rappresentare il costo della consulenza personalizzata che ricevi, giusto?

Quel dovrebbe è d’obbligo perchè bisogna entrare nel merito per capire se ciò che stai ricevendo è reale consulenza o mera vendita.

Vediamolo subito.

Gestioni Patrimoniali: conviene investire?

Dunque, devi sapere che gennaio 2018 ha segnato uno spartiacque enorme nel mondo della consulenza finanziaria.

Prima di allora, le regole e le leggi in vigore erano molto più permissive nel modo con cui un intermediario ti poteva comunicare costi, commissioni e remunerazione percepita.

E stando a quanto ti raccontavano al riguardo (spesso è ancora così), sembrava che la consulenza fosse completamente gratuita.

Si, vabbè…

Infatti, non vivendo d’aria, per mantenere in piedi la storiella della gratuità del servizio, il compenso dell’intermediario derivava principalmente dalla retrocessione di una parte delle commissioni sui fondi venduti all’interno della Gestione Patrimoniale.

Quindi, una GPM o una GPF pre-gennaio 2018 era estremamente redditizia per l’intermediario, perchè lo faceva guadagnare due volte:

- Una volta con la commissione di gestione

- Una seconda volta con le retrocessioni sugli strumenti venduti al suo interno

Solo che quel costo di gestione, così esplicito, rendeva invedibile il prodotto.

Se è vero che la consulenza in banca non si paga, cos’è quella roba lì?

Infatti le Gestioni Patrimoniali stavano piano piano andando in disuso.

Sai com’è, mentre un costo implicito e indiretto non si vede e non è quindi un problema a livello comunicativo, una commissione esplicita bisogna in qualche modo giustificarla.

Poi però, a gennaio 2018 è arrivata la Mifid2, la nuova normativa europea in materia di investimenti (la famosa europa kattifahhh!11!), che ha sancito due cose fondamentali:

- L’obbligo di comunicare in modo esplicito il costo della consulenza

- L’obbligo di comunicare in modo esplicito le retrocessioni delle commissioni ricevute dai fondi sui prodotti venduti

In pratica l’intermediario è ora obbligato a comunicarti tutta una serie di nuove informazioni interessanti (per te), compreso soprattuto se sta ricevendo delle retrocessioni sui prodotti venduti (in gergo tecnico si chiamano inducements o rebates).

E visto che tante altre soluzioni e offerte non sono in linea con questi nuovi obblighi normativi, ecco che tornano di moda le Gestioni Patrimoniali le quali, di fatto, sono già pronte e strutturate con la commissione di gestione che fa da “commissione di consulenza”.

La domanda che però a questo punto ti devi fare è: ti stanno veramente consigliando la soluzione migliore per le tue esigenze o ci sono altri interessi in gioco?

Cioè, stai realmente ricevendo consulenza indipendente e priva di conflitto di interessi?

Anche qui, direi che la cosa migliore è lasciare la parola ai diretti interessati.

Dopotutto hanno deciso di dire la loro opinione in modo così netto e marcato.

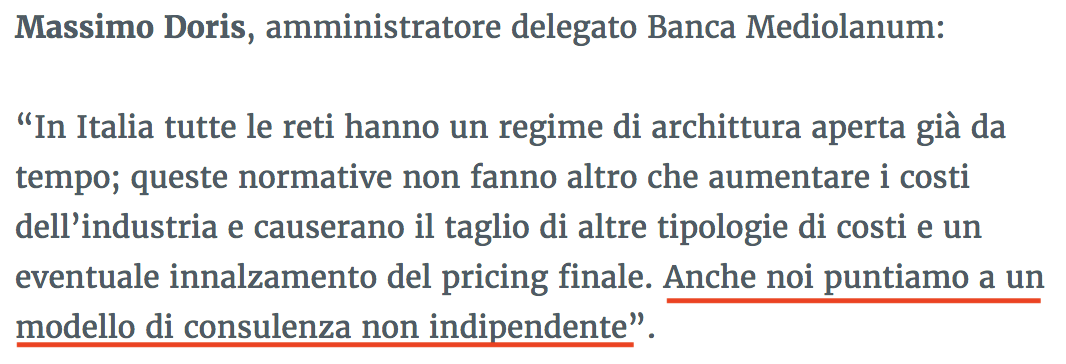

Più che aumentare i costi, direi che li rendono finalmente espliciti.

Ah ma forse intende dire che aumentano i costi di marketing per giustificare meglio tali commissioni.

Ah no, allora forse ha ragione lui.

Comunque puntano ad un modello di consulenza non indipendente.

Buono a sapersi, avanti il prossimo.

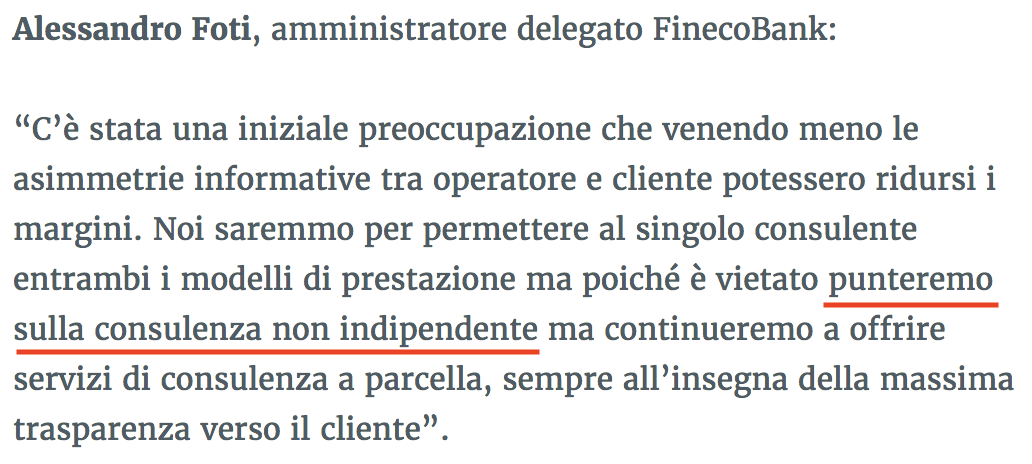

Scusa, “iniziale preoccupazione” per chi?

Cioè che se l’investitore scopre cosa sta realmente pagando potrebbe voler chiedere conto, e magari passare alla consulenza finanziaria indipendente?

Ma poi cosa vuol dire “permettere entrambi i modelli di prestazione”?

Poveri consulenti che si troverebbero a soffrire la sindrome da Dott. Jekyll e Mr Hyde, continuamente a chiedersi a quale modello di business devono rispondere, se quello della parcella pagata dal cliente o delle retrocessioni del fondo venduto.

Ad ogni modo anche qui si punta sulla non indipendenza.

Niente, avanti il prossimo.

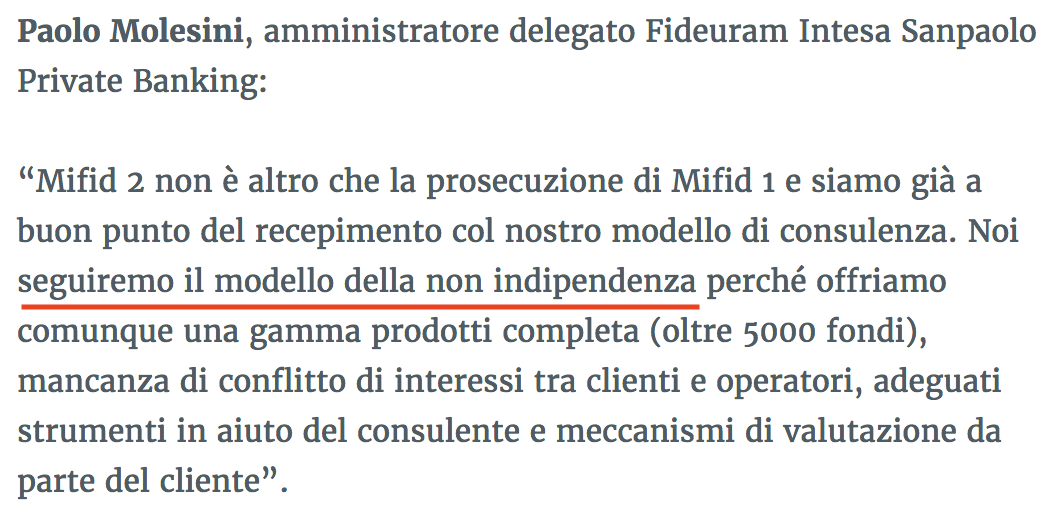

Non ho capito.

Seguono il modello della non indipendenza, ma senza conflitto di interessi?

Boh…

Anche qui il discorso mi è poco chiaro.

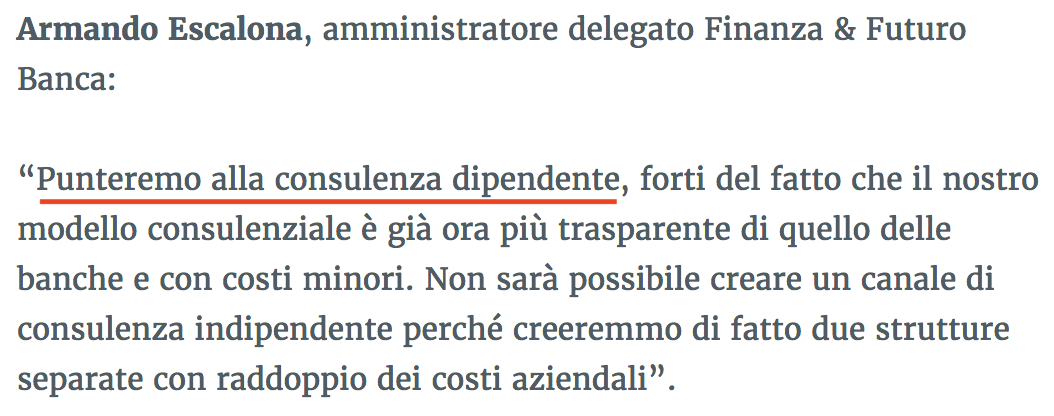

Forse intende dire che se crea le due strutture, poi finisce che quella indipendente prende il sopravvento e si mangia quella dipendente, compresi i corposi margini.

No, non è così…ho sicuramene capito male io.

Vabbè niente dai, faremo senza…

Allora, cosa dici? E’ più chiaro così?

La netta scelta di campo di andare nella direzione della non-indipendenza fa sorgere più di un dubbio sul conflitto di interessi che rimane palesemente in piedi.

Pubblicizzano sui loro siti le migliori Gestioni Patrimoniali del mondo, salvo omettere diversi particolari importanti, come i costi e come si esplicita nel concreto il modello in conflitto di interessi.

Da un lato ti dicono che la Gestione Patrimoniale è un investimento personalizzato e, affidandoti a professionisti seri e preparati, puoi anche decidere in autonomia come investire i tuoi soldi, mentre dall’altro ti dicono che però mantengono in piedi una consulenza dipendente.

Un discorso che non fa una piega.

Soprattutto per quanto riguarda la personalizzazione del servizio.

Parliamoci chiaro, di Gestioni Patrimoniali ne ho viste ed analizzate tante ormai e ti posso garantire che di personalizzato non c’è proprio nulla!

Siamo di fronte ad un altro gioco di prestigio del settore del risparmio gestito che utilizza un marketing spettacolare per costruire una scatola all’interno della quale infilare e venderti, tra gli altri, i classici fondi della casa e quelli su cui raccogliere la maggiore remunerazione.

Del resto, lascia che te lo dica.

Costruire un portafoglio di investimento personalizzato è un’attività complessa, perchè vuol dire che ne devi costruire uno diverso per ogni cliente che segui.

Sei d’accordo con me sul fatto che ognuno di noi è diverso e ha bisogni, necessità ed esigenze particolari?

Peccato che se cominci ad avere un certo numero di clienti, ti ritrovi ad avere molti portafogli da dover seguire in modo personalizzato, ognuno con caratteristiche diverse.

Tu mi vorresti veramente dire che quando devi fare consulenza a 50-80-100 clienti, sei in grado di costruire altrettante Gestioni Patrimoniali personalizzate e particolari?

Please…

La verità è che succede esattamente l’opposto, ossia che queste Gestioni Patrimoniali Mobiliari e Gestioni Patrimoniali in Fondi diventano delle fotocopie di fondi o portafogli modello uguali per tutti.

Anche perchè non penserai che la persona con cui hai la relazione sia la stessa che poi gestisce il tuo portafoglio, vero?

Nella maggior parte dei casi sono due figure diverse tra di loro:

- Una ha il compito di gestire la relazione commerciale (venderti il prodotto)

- L’altra sta dietro al computer a replicare i portafogli modello

E non è nemmeno detto che si parlino tra di loro.

Vuoi che ti dica io in cosa consiste la personalizzazione che ti promettono?

Semplice, si tratta di buttare dentro alla Gestione il titolo o l’obbligazione che avevi prima di sottoscriverla.

Il più delle volte solamente come modalità commerciale per convincerti a firmare.

Così hai la sensazione che sia stata “fatta su misura” per te.

In realtà sei di fronte ad un prodotto standardizzato come tanti altri.

Naturalmente è difficile che tu ti accorga di questa standardizzazione, perchè non vedi le Gestioni Patrimoniali degli altri clienti della banca.

Potrebbe però venirti qualche dubbio se guardi il nome della GP o dal fatto che ti fanno scegliere tra le loro “linee” di investimento (aka uno dei portafogli modello che copieranno e ti proporranno).

Per il resto, fai molta fatica, visto anche che, come dicevamo, su internet non girano prospetti informativi.

Bene, di fronte a tale riflessione, resta da capire perchè mai dovresti pagare una “consulenza personalizzata” che non è una consulenza e non è personalizzata.

Misteri irrisolti che nemmeno Piero Angela è riuscito ancora a dirimere…

Lasciamelo dire chiaro e forte.

Una consulenza personalizzata è tutt’altra cosa.

Innanzitutto si basa su un confronto diretto e constante tra consulente ed investitore.

Non su un documento trimestrale inviato per posta, dove impari che fine hanno fatto i tuoi soldi tra le righe illeggibili di un gergo banchese fatto apposta per renderti la lettura narcolettica.

In secondo luogo si costruisce sul fatto che tu puoi e devi decidere realmente che cosa fare con il tuo denaro.

Magari vuoi delegare completamente (ma consapevolmente) la gestione al consulente e ci sta.

Oppure vuoi decidere di entrare nel merito delle scelte.

Questa è una decisone solo ed esclusivamente tua e ci mancherebbe altro…sono i tuoi soldi!

Però in un rapporto di consulenza finanziaria indipendente, realmente personalizzato, tu questo lo puoi fare perchè parli sempre e solo con chi concretamente seleziona gli strumenti finanziari che compongono il tuo investimento.

Non ci sono sdoppiamenti di personalità alla Dott. Jekyll e Mr Hyde.

Non ti troverai a chiederti chi sia la persona che in modo autonomo controlla e sposta il tuo denaro, comprando e vendendo strumenti a tua insaputa, salvo poi notificartelo una volta ogni tre mesi.

Con la consulenza indipendente (quella vera) mantieni costantemente un filo diretto e un occhio di controllo e verifica su ciò che succede ai tuoi soldi.

Anche perchè non dai mandato proprio a nessuno di mobilitare il tuo denaro, che rimane sempre e comunque in mano tua.

Questo è l’unico modo che hai per capire se stai pagando il giusto prezzo per la consulenza di valore e qualità che ricevi, non trovi?

Così si che sei in pieno controllo del tuo denaro.

Pensi che si tratti di una frase fatta?

Allora ti chiedo: hai mai provato ad intervenire sulle scelte della Gestione Patrimoniale chiedendo lumi al tuo “consulente”?

Se lo hai fatto sai esattamente di cosa sto parlando.

Se non lo hai fatto…provare per credere.

Gestioni Patrimoniali: conclusioni

Bene, se stai ancora leggendo vuol dire che sei una persona scrupolosa che vuole andare in fondo alle cose e che vuole entrare nel dettaglio per capire quali sono le informazioni rivelanti per una gestione efficiente dei propri soldi.

Complimenti!

Abbiamo visto come le Gestioni Patrimoniali Mobiliari e le Gestioni Patrimoniali in Fondi siano vendute in un modo diverso da quello che ti offrono.

Pubblicizzate come le migliori soluzioni di investimento fatte con soluzioni flessibili, dinamiche e personalizzate, sono in realtà scatole rigide e con costi ben oltre il dovuto.

La logica conseguenza di tutto ciò è una significativa riduzione (annullamento?) dei rendimenti finali.

La normativa sta cambiando e sta mettendo l’accento sulla trasparenza e sulla comunicazione comprensibile delle informazioni chiave.

Questo aspetto ti pone finalmente nella condizione di poter fare delle scelte e delle valutazioni corrette ed efficienti sulla gestione del tuo denaro.

Perciò, sappi che maggiori e migliori informazioni fanno rima con maggiore responsabilità da parte tua, per approfondire, capire e scegliere la soluzione qualitativamente migliore.

Il tempo degli alibi è finito, sia per gli intermediari, ma anche per i risparmiatori e gli investitori.

Ora la partita si sposta tra chi decide di delegare ciecamente, accettando passivamente ciò che passa il convento, e chi invece vuole prendere in mano la situazione e fare una scelta consapevole e responsabile.

Tu da che parte vuoi stare?

Grazie Matteo, tutto ciò che scrivi è vero e crea maggior consapevolezza nei clienti. Vero anche che, come in ogni cosa, esistono gestioni di sere A e serie D.

Sarebbe altrettanto utile chiarire un aspetto non di poco conto. La FISCALITA’.

Molti clienti potrebbero essere interessati ad approfondire questo aspetto non citato.

Grazie!

Buongiorno Jacopo, grazie per il commento.

A mio avviso il fatto che le gestioni patrimoniali permettano di compensare le minusvalenze anche per quei prodotti che normalmente non lo fanno non rappresenta un fattore rilevante nella scelta di investimento.

Il peso di alte commissioni che erodono la performance creata, la mancanza di flessibilità nella scelta degli strumenti da inserire nel proprio portafoglio e la loro alta frequenza di rotazione sono parametri troppo rilevanti per essere “sacrificati” a fronte di un potenziale vantaggio fiscale (che tra l’altro non è nemmeno detto che poi venga sfruttato).

a presto

Matteo

Salve sono Giuseppe ,

Volevo complimentarmi per l’articolo perché mi ha chiarito meglio come funzionano le gestioni patrimoniali inoltre mi preme sapere se sono garantite nel caso di fallimento della banca che mi ha inviato a sottoscriverle.

Grazie Giuseppe

Salve Giuseppe, grazie per i complimenti.

I soldi investiti non sono mai legati alle sorti della banca presso cui si trova il deposito titoli (a meno che non si tratti delle azioni o delle obbligazioni della banca stessa!).

Se la banca dovesse fallire il deposito titoli viene trasferito presso un altro istituto.

Anche nel caso delle Gestioni Patrimoniali il meccanismo è lo stesso.

Non ci sono quindi garanzie e non è necessario averle.

A presto!

Molto interessante e a completamento se fosse possibile avere alcune indicazioni :

1) in che modo e/o modulo l’intermediario deve indicare i COSTI della GPM/GPF come previsto da MIFID 2

2) dove reperire un modulo della RENDICONTAZIONE O VALORIZZAZIONE DI UNA GPF che l’intermediario deve rilasciare TRIMESTRALMENTE , VEFIFICANDO SE RISPETTA OBBLIGHI CONSOB O AUTHORITY CHE REGOLAMENTA e come leggerlo

grazie Corrado

Ciao Corrado,

la normativa MIFID 2 ha introdotto l’obbligo per gli intermediari finanziari di fare una comunicazione periodica ex post di tutti i costi e le commissioni applicate, non solo in termini %, ma anche in termini economici.

Questo significa che negli estratti conto che verranno inviati a partire dal 2019 dovranno essere presenti tutte queste informazioni e il cliente ha tutto il diritto di richiederle, qualora non dovesse riceverle.

Per le GPM e le GPF bisogna quindi attendere l’invio del consueto prospetto trimestrale.