I fondi a cedola garantita sono un altro cavallo di battaglia dell’industria del risparmio gestito.

Purtroppo però siamo di fronte ad un’ennesima promessa mancata del marchetting finanziario, in cui la realtà dei fatti è ben diversa da come ti viene presentata.

Spesso venduti come se fossero delle obbligazioni con un rendimento fisso e ricorrente, la verità è che i fondi a cedola garantita hanno un meccanismo molto particolare per recuperare quanto promesso.

Perciò seguimi nella tana del bianconiglio, perchè ti sto per aprire uno squarcio in un mondo fantastico.

Fondi a cedola garantita: come funzionano

C’era una volta tra i risparmiatori italiani il mito dei titoli di stato…

Bè, in realtà c’è ancora, solo che da quando i rendimenti sono scesi ai minimi storici (in alcuni casi sono pure finiti sotto zero) anche i true fans delle obbligazioni statali sono andati in crisi di identità.

Per ovviare a questo “enorme” problema, l’industria del risparmio gestito si è subito rimboccata le maniche e si è inventata un prodotto fatto su misura: i fondi a cedola garantita.

E come spesso succede in finanza, il problema si cela dietro le parole usate in modo improprio (in questo caso la parola scomoda è “garantita”).

Quello che però purtroppo nessuno ti spiega mai è che quando investi i tuoi soldi con la promessa della garanzia del capitale o del rendimento, alla fine ti ritroverai a dover pagare un prezzo molto alto, come in questo caso.

La protezione si paga sempre e questa è una dura legge della finanza.

Ma facciamo un passo alla volta.

I fondi a cedola garantita sono dei semplicissimi fondi comuni a scadenza (importante!!! poi ci torniamo), i quali investono prevalentemente in obbligazioni e titoli di stato, con la promessa di offrirti una cedola periodica (mensile, trimestrale, semestrale o annuale) di importo fisso e prestabilito contrattualmente.

La promessa viene fatta per rispondere ad un’esigenza nascosta e non detta del risparmiatore italiano, di cui però ti parlo meglio tra poco.

Ma torniamo a noi.

Come sai, non possiamo parlare di strumenti del risparmio gestito senza buttare un occhio ai costi.

Esattamente come altri prodotti opachi e poco efficienti già visti su questo blog, anche i fondi a cedola si candidano per la corona di strumento finanziario più costoso della storia.

Nello specifico ci sono 3 commissioni che pesano più delle altre:

- La commissione di collocamento

- La commissione di gestione

- La commissione di rimborso

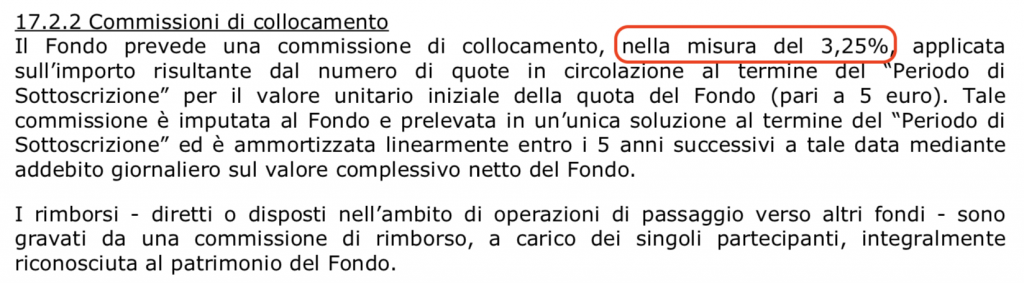

Per capirci, “commissione di collocamento” is the new “commissione di sottoscrizione” (cioè quella che ti fanno pagare quando firmi il contratto).

Se leggi bene nel prospetto informativo, ti accorgerai anche tu quanto cerchino di mascherarla un po’…ma neanche più di tanto.

yes!!!!!!!!!!!!!!!!!!!!!!

ah!!!

Da quando le banche hanno capito che i costi di sottoscrizione erano rognosi da mandare giù (bruttino vedersi prelevare soldi subito, prima ancora di partire), hanno fatto un pensata geniale.

Perchè non li spalmiamo lungo tutta la durata del fondo e gli cambiamo nome?!?

Ad essere proprio precisi e pignoli la commissione viene comunque prelevata subito, ma a te, con un giro contabile, fanno vedere che la scalano poco per volta (chapeau).

Giusto per capirci, potresti trovarti davanti ad una cosa del genere.

ahia…

Ma non fermarti, leggi fino in fondo.

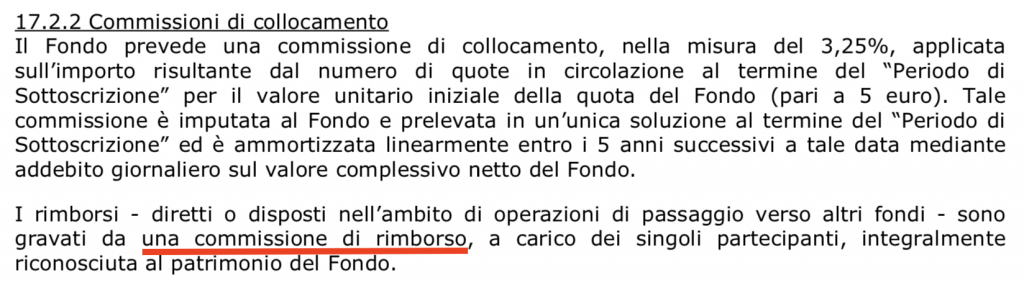

Ecco spuntare dal nulla la commissione di rimborso, ovvero una postilla che dice: “dato che ti spalmo il costo di collocamento lungo tutto il periodo, se per caso decidi di uscire prima del tempo, recupero la somma che manca, ok?”

Visto perchè era importante sottolineare che si tratta di fondi a scadenza?

Una volta che ne sottoscrivi uno devi pagare tutta la commissione di collocamento.

Se vendi le quote prima della scadenza allora ti fanno recuperare ciò che manca con la commissione di rimborso.

Non si scappa.

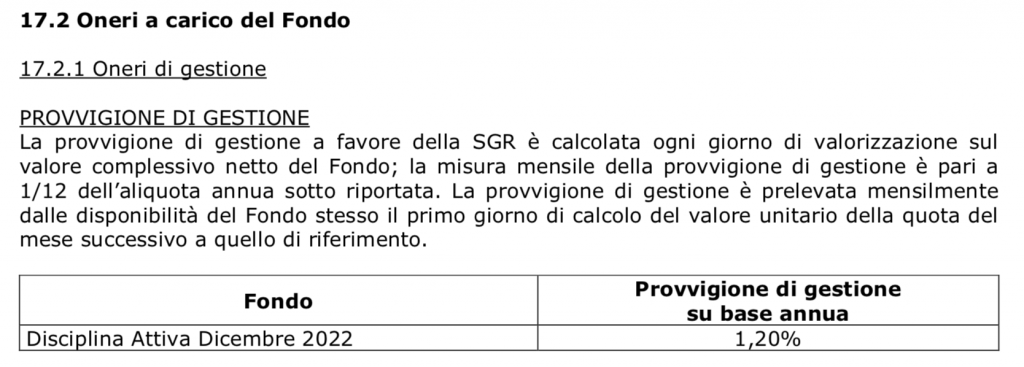

Poi vabbè, ci sarebbero anche le solite commissioni di gestione.

E quelle di performance.

Ma direi che adesso che sei arrivato fin qui è palese anche a te il motivo per cui il mondo del risparmio gestito spinge fortissimo per la vendita di questi fondi a cedola.

Ora però non ti voglio far perdere altro tempo su questo punto.

Se vuoi realmente sapere come il peso di costi fuori misura ammazzi i rendimenti sugli investimenti puoi leggere direttamente questo articolo.

Anche perchè qui dobbiamo ancora rispondere alla domanda delle domande.

Ma come fa un fondo del genere a prometterti una cedola garantita?

Semplice, prende i rendimenti generati dagli strumenti inclusi al suo interno e te li restituisce, simulando lo stacco di una cedola.

Detta così sembra una cosa del tutto innocua.

Ma come puoi immaginare il meccanismo è molto più complesso.

L’illusione della cedola

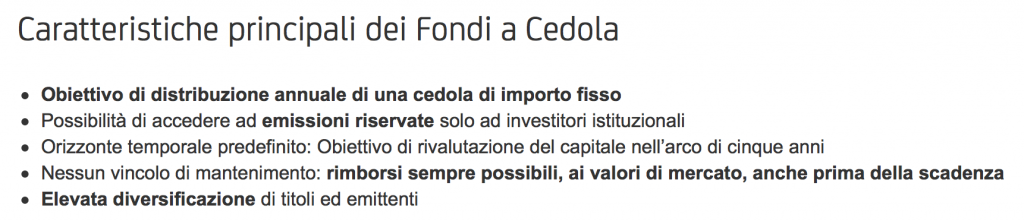

Partiamo osservando il modo con cui ti vengono sapientemente e strategicamente venduti questi fondi (vedi immagine).

wooooow…che figata pazzesca…

Bene, ora che siamo stati accecati dal tizio che viaggia su una decappottabile, con una donna al suo fianco, lungo una strada panoramica, mentre sullo sfondo cala il tramonto, torniamo sulla terra, facciamo uno zoom e guardiamo meglio cosa c’è scritto.

1° riga.

“Obiettivo di distribuzione annuale di una cedola di importo fisso”.

Lo senti come suona bene?

La promessa di un flusso di soldi che entra regolarmente nelle tue tasche.

Una vera e propria integrazione delle tue entrate, ma senza la fatica di dover aumentare il numero di ore di lavoro quotidiano.

Un sogno che si avvera.

Proseguiamo con la 2° riga.

“Possibilità di accedere ad emissioni riservate solo ad investitori istituzionali.”

Ri-wow, non suona come qualcosa di proibito e accessibile solo ad una cerchia ristretta di persone facoltose?

Non ti suscita un senso di esclusività?

Ecco, a me no!

Tu per caso sei un investitore istituzionale con un capitale rilevante (un fondo pensione, uno stato, una banca, un’assicurazione ecc…)?

Bene, nemmeno io.

E allora perchè mai dovresti comportarti come loro?

E’ il solito tentativo di farti credere che solo certi soggetti, con capitali importanti alle spalle, possono avere accesso ai veri investimenti profittevoli.

Con questa illusione cercano di suscitarti un senso di invidia e di curiosità.

Ti posso garantire che non c’è bisogno di entrare nel privè della finanza per investire in modo efficiente i tuoi risparmi.

Perciò non facciamoci abbagliare da roboanti promesse di appartenenza ad un circolo privato.

Rimaniamo focalizzati, perchè il punto su cui riflettere è un altro e cioè:

Come fanno a prometterti una cedola di importo fisso e costante nel corso del tempo?

La spiegazione si trova all’interno del prospetto informativo, nella sezione in cui ti parlano degli obiettivi e delle politiche di investimento.

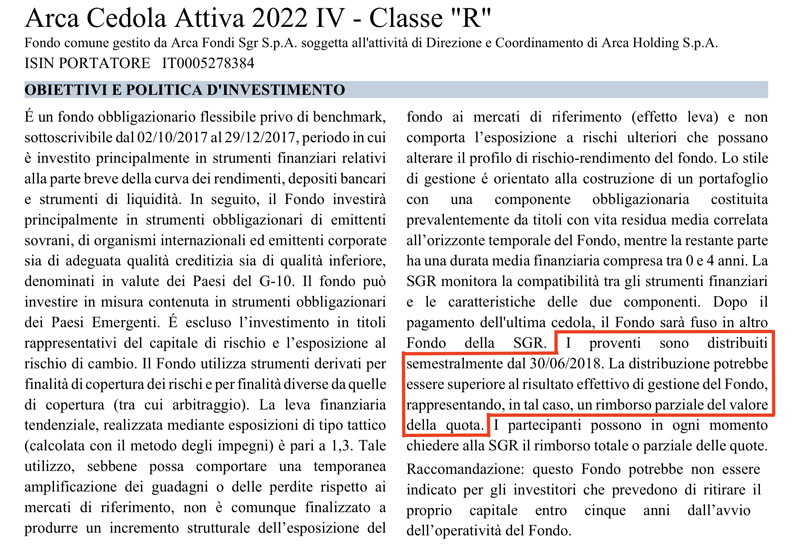

Mi sono messo avanti e ho sottolineato per te la parte che conta.

“La distribuzione potrebbe essere superiore al risultato effettivo di gestione del Fondo, rappresentando, in tal caso, un rimborso parziale del valore della quota”.

Quella frase, tradotta in italiano comprensibile significa:

“Ti abbiamo promesso una cedola garantita. Se non ci riusciamo con gli strumenti del fondo ti ridiamo una parte del capitale investito. Ok?”

Siamo seri? No, no, un momento.

Ferma tutto e vediamo di mettere un paio di puntini sulle i.

La cedola vera la può offrire SOLO un’obbligazione.

Un fondo comune, per definizione, non può farlo!

Può solamente darti l’illusione che sia così, attraverso la promessa di pagamenti periodici.

Se il fondo comune raccoglie dei rendimenti, grazie agli strumenti che mette al suo interno, allora te li può restituire, COME SE FOSSE una cedola.

Notare che ho scritto “se raccoglie i rendimenti”.

E se non lo fa?

O se lo fa in misura inferiore rispetto alla promessa che ti ha fatto?

In questo caso scatta quel meccanismo descritto nel trafiletto che abbiamo visto poco fa, per cui il fondo ti restituisce una parte del tuo capitale.

Ma la restituzione del tuo capitale NON E’ UN RENDIMENTO!!!

Ci siamo su questo punto?

Stai assistendo ad un gioco di prestigio che ti da l’illusione di ottenere un rendimento alto e fisso nel tempo, quando in realtà ti stai auto-finanziando con il tuo stesso capitale.

Ma forse penserai che sia un caso sporadico e che il fatto che le banche promettano una cedola di un certo tipo è perchè sanno quello che stanno facendo, giusto?

Sbagliato.

Circa il 30% dei fondi a cedola va ad intaccare il capitale investito.

Del resto pensaci un momento anche tu: un prodotto del genere è allettante perchè ti offre una cedola più alta della media, giusto?

Anche perchè se non mostrasse una promessa del genere, non te lo fileresti manco per niente.

Infatti il resto delle obbligazioni più tranquille presenti sul mercato non rendono più così tanto, per via dei bassi tassi di interesse.

Domanda: se le obbligazioni più tranquille non rendono più così tanto, come fa questo fondo a garantirti una cedola così alta?

Non sarà che cercherà a tutti i costi di recuperare remunerazione, prendendosi rischi più alti del dovuto?

E quando non ci riesce va ad intaccare il tuo capitale?

Bella situazione, soprattutto considerato che mediamente un risparmiatore compra quote di un fondo a cedola perchè vuole simulare il buon vecchio e sicuro titolo di stato per portarsi a casa una rendita.

Il sogno proibito della rendita

Come ho già anticipato, c’è un motivo serio che si cela dietro la proposta di uno strumento del genere, ed è meglio che lo smascheriamo subito.

Uno dei sogni proibiti di molti risparmiatori italiani è l’idea di poter ottenere una rendita costante nel tempo.

Del resto si tratta di una cosa comprensibilissima.

Fa parte della nostra (non) cultura finanziaria.

I nostri nonni e genitori sono cresciuti in un mondo in cui se avevi un po’ di soldi da parte tutto quello che dovevi fare era comprare dei titoli di stato e una casa.

Il problema è che entrambi questi asset si portano dietro un germe culturale, che a poco a poco sta intaccando anche le generazioni successive.

Questo germe culturale è l’idea di ottenere una rendita corposa e costante dai propri investimenti.

Non c’è niente da fare, dopo la “sicurezza” e la “garanzia” del capitale, la rendita guadagna di diritto la medaglia di bronzo degli obiettivi di investimento.

Ci sono solo due casi in cui puoi pensare ad una rendita finanziaria:

- Hai lavorato duro e hai accumulato qualche milionata di euro

- Sei in pensione

In tutti gli altri casi te lo devi togliere dalla testa, perchè il concetto di rendita è nell’ordine:

- Un errore culturale

- Un errore finanziario

Lascia che ti spieghi che cosa intendo dire.

Investire è un processo, non un evento statico.

Questo processo è fatto dai seguenti passaggi:

- Protezione

- Pianificazione

- Crescita

Per prima cosa dovresti coprirti dai principali rischi finanziari che stai correndo nella tua vita.

Poi dovresti passare a pianificare cosa vuoi ottenere dai tuoi investimenti.

Anche perchè PRIMA si crea il capitale, lavorando e risparmiando E POI lo si investe sui mercati finanziari.

Non il contrario.

Quindi, per far crescere il tuo capitale finanziario, hai bisogno di:

- Guadagnare soldi

- Risparmiare soldi

- Investire i risparmi e far lavorare l’interesse composto nel tempo

Non so te, ma io per ora non ho visto la parola “rendita” da nessuna parte.

L’idea di creare una rendita arriva SOLO DOPO aver già costruito un capitale finanziario importante.

A quel punto, grazie agli interessi generati, si ottiene un rendimento tale da ricevere una buona integrazione delle entrate.

Anche perchè cos’è realmente una rendita?

Una rendita è per definizione l’ottenimento di un flusso di denaro in entrata, dato dagli interessi generati dal possedimento di un asset.

Questo significa che:

- Devi prima possedere un asset che generi interessi e rendimenti

- Questo asset non si deve deperire

- Questo asset deve avere una certa dimensione per generare rendimenti interessanti che possiamo chiamare “rendita”

Cosa dici, facciamo due conti veloci?

Mettiamo il caso che tu abbia 100.000 € di capitale da investire (magari non li hai, magari ne hai di più…andiamo avanti).

Su suggerimento dell’intermediario di turno, prendi un fondo che ti garantisce una bella cedola del 5% annuo (ah…la garanzia…che parola soave).

A questo punto sei felice come una pasqua perchè hai appena messo in tasca un assegno mensile di 416 € (5.000 € annui diviso 12).

Lo vedi anche tu che c’è un problema grande come una casa?

Facendo così il tuo capitale non aumenterà mai nel corso del tempo.

Se tutti gli interessi maturati vengono costantemente utilizzati, i tuoi 100.000 € rimangono sempre tali.

Che poi significa che continueranno a deprezzarsi nel tempo per via dell’inflazione.

O che si ridurranno piano piano se hai sottoscritto un fondo a cedola garantita.

Guarda voglio essere estremamente onesto e diretto con te.

Devi sapere che si, sul mercato esistono degli strumenti efficienti che ti possono dare una cedola periodica.

Ma se non sei in una di quelle due condizioni che ti ho mostrato prima non ha senso cercare la rendita!

Non ci devi assolutamente pensare, perchè sarebbe un grosso errore finanziario.

Ragiona con me.

Se il tuo capitale non è elevato (ti ricordo…elevato = qualche milionata di euro), volendo rincorrere la cedola ti stai praticamente precludendo la possibilità di accumulare i soldi di cui hai bisogno per raggiungere i tuoi obiettivi di investimento.

Se hai 30.000 €, rimarranno sempre 30.000 €.

Se ne hai 50.000 €, sempre 50.000 €.

Se sono 100.000 €, sempre 100.000 €.

E via dicendo…

Segnati questa: durante la fase di accumulo della tua vita i rendimenti che raccogli vanno reinvestiti costantemente!

Perciò sappi che devi prendere una decisione chiara e netta:

- O scegli la rendita (cioè la sua illusione se non hai raggiunto i milioni o non sei in pensione)

- O scegli il risparmio e l’accumulazione del tuo capitale nel corso del tempo, investito sfruttando il potere dell’interesse composto per farlo crescere seguendo le logiche di un investimento efficiente.

Che cosa vuoi fare?

Conclusioni

Abbiamo visto come i fondi a cedola garantita siano un altro strumento finanziario da evitare come la peste.

Costosi, opachi ed inefficienti, vengono spinti con forza perchè fanno guadagnare laute commissioni alla rete di vendita, lasciandoti con il solito pungo di mosche in mano.

Inoltre, se non sei in pensione o hai qualche milione di € sul conto corrente, l’idea stessa di rincorrere la rendita è culturalmente e finanziariamente sbagliata.

Non farti illudere da facili promesse di (mancato) guadagno e di accesso a investimenti dedicati ai pochi eletti del mondo della finanza.

Metti l’elmetto, tieni i piedi per terra e investi consapevolmente, prendendo seriamente il controllo del tuo denaro.

E già che ci sei, diffondi queste informazioni, condividendo l’articolo con le persone che potrebbero averne bisogno (grazie!)

Alla prossima

Matteo

Prospetto efficacissimo e spiegazione pure efficace. Da ciò che finora ho letto non so cosa consigliare a mia figlia che dopo la mia morte vendera’casa e avrà una pe pensione bassissima di consequenza per meglio vivere avrà bisogno di una rendita

Buongiorno Bruno,

a tua figlia puoi spiegare che per molti anni può investire sui mercati finanziari utilizzando strumenti ben diversificati ed efficienti come gli ETF.

Naturalmente si tratta di un’operazione da fare con attenzione e strategia, ma se lo fa costantemente per un lungo tempo avrà sicuramente un capitale importante da poter utilizzare per integrare la propria pensione.

La cosa migliore che può fare è aumentare il suo livello di educazione finanziaria, così da poter effettuare scelte consapevoli ed efficaci, che poi è esattamente quello che facciamo all’interno di Investitore Strategico.

Matteo

Ciao, tutto chiarissimo e giustissimo ma c’è un altro aspetto inquietante da enfatizzare.

La cedola periodica è soggetta a tassazione al 26% quindi in caso di risultato negativo, il capitale scende di valore e sulla cedola si pagano gli interessi regalando praticamente i soldi al fisco…

Ciao Vito, grazie per il prezioso contributo.

Direi che non c’è nulla da aggiungere al tuo commento…

Spero proprio che queste informazioni possano fare breccia nella coltre del marchetting finanziario ed essere utili a chi deve investire i propri soldi per evitare odiosi salassi.