Come risparmiare soldi ogni giorno è una sfida importante a cui è bene dare una risposta adeguata.

In questo articolo voglio spiegarti come risparmiare soldi, senza tagliare lo stile di vita e senza il senso di colpa per aver fatto sudate rinunce.

Ti anticipo subito che i trucchi per riuscirci sono 4:

- Distinguere tra il concetto di PREZZO e il concetto di VALORE (diversamente da quello che vogliono farti pensare i guru della vita frugale)!

- Ridurre, tagliare ed ottimizzare tutto quello che non ti interessa veramente, per poi spendere come se non ci fosse un domani per le cose che contano sul serio!

- Investire la parte risparmiata

- Automatizzare tutto il processo

Ma non perdiamo altro tempo e andiamo subito al sodo!

Trucco #1: La differenza tra prezzo e valore

Vorrei sottolineare immediatamente un concetto fondamentale: i soldi sono fatti per essere spesi, non per essere accantonati e messi da parte.

I guru che indicano una vita morigerata come soluzione alla corretta gestione del denaro, pontificando di fare attenzione anche ai centesimi del sacchetto della spesa, danno una visione distorta della realtà, perché ti spingono a fare solamente delle rinunce.

Oltre a voler decidere per te come devi spendere i tuoi soldi!

Se devo puntare a risparmiare qualche € al mese perché “si può vivere meglio con meno”, a fronte però di una vita di clausura, senza comprare mai niente, senza avere relazioni sociali e senza potermi mai neanche concedere un po’ di piacere dato da un acquisto compulsivo su una mia passione…ma che vita sto vivendo?

No grazie guru! Non mi tolgo la possibilità di soddisfare una mia grande passione, perché mi hai spiegato che tra 30 anni (e una vita sociale distrutta) avrò da parte ben 13.456 € (estiqqatsi!!!).

Attenzione, voglio però che tu capisca bene quello che sto dicendo!

Risparmiare seriamente è una parte fondamentale di una gestione efficiente del tuo denaro, ma il vero obiettivo che devi raggiungere è indirizzare le tue spese verso ciò che conta maggiormente, tagliando e riducendo gli sprechi sulle uscite di poco conto.

Per farlo è molto importante capire la differenza tra il concetto di PREZZO e il concetto di VALORE.

Infatti, i guru della vita da clausura tendono proprio a focalizzarsi sul prezzo delle cose e mai sul loro vero VALORE.

Il risultato è che finiscono per vivere e pensare il denaro in termini di “scarsità” e “ristrettezza”.

Pensala in questo modo: ogni volta che spendi un po’ dei tuoi soldi ottieni sempre qualcosa in cambio, in termini di soddisfazione.

Ad esempio, dopo aver passato una settimana dura, con lunghi orari sul lavoro, è normale cercare un po’ di meritato svago uscendo con gli amici.

Ecco che i soldi spesi per l’uscita diventano il modo per ottenere un valore molto più grande e cioè di rilassarti e scioglierti dallo sforzo appena concluso! Quale prezzo vuoi dare a questa soddisfazione?

Anche perché risparmiare indiscriminatamente e senza guardare il valore generato, porta con sè un grosso peso in termini di costi.

Segui questo esempio: se spendi 1.000 € in meno per un elettrodomestico, in prima battuta ti sentirai intelligente e soddisfatto di non aver ceduto agli strabilianti effetti del marketing.

Ma ti chiedo: sei davvero sicuro di aver fatto la scelta migliore?

Può darsi che il minor costo immediato si traduca, più avanti, in performance inferiori, magari dati da un maggiore consumo di energia elettrica che, alla fine, si traduce in una spesa superiore per la bolletta.

E poi magari finisce per rompersi più frequentemente e ti ritrovi a doverlo sostituire prima del dovuto (sborsando alla fine più soldi).

A me da piccolo ripetevano sempre “…se vuoi risparmiare troppo, finisce che pagherai due volte..” (parole sante!).

Attenzione: se risparmi sulla qualità, il rischio in cui incorri sarà sempre di dover spendere di più nel medio-lungo periodo.

Quando invece si cambia prospettiva e si passa ad analizzare il VALORE delle cose, cambia tutto.

Trucco #2: Ridurre, Tagliare e Ottimizzare

Capisci che non è un problema di prezzo, ma di VALORE creato!

La domanda che bisogna quindi porsi è: come faccio a spendere meglio i miei soldi e a sostegno dello stile di vita che voglio avere?

La risposta è ridurre, tagliare ed ottimizzare tutto quello che non ti interessa veramente per poi spendere come se non ci fosse un domani per le cose che contano sul serio!

Non avere paura di ridurti all’osso su cose di cui non ti interessa nulla.

Su tutto il resto invece, via il senso di colpa!

Vogliamo fare qualche esempio numerico per capire di cosa stiamo parlando?

Ognuno di noi ha le proprie esigenze e le proprie priorità, perciò è impossibile battezzare ciò che è “oggettivo” tagliare, ridurre ed ottimizzare.

Se vuoi sapere come risparmiare soldi seriamente, senza tagliare su tutto e senza senso di colpa, ti consiglio di leggere l’articolo specifico che ho scritto al riguardo.

Ad ogni modo, un metodo molto efficace per prendere la decisione di creare risparmio è sempre quello di vedere l’impatto che certe spese hanno sui nostri conti mensili e annuali.

In questo modo puoi decidere autonomamente dove agire per liberare risorse.

Ecco di seguito un elenco su cui puoi ragionare (sicuramente impressionante, ma assolutamente non esaustivo!).

Fumo:

Un pacchetto di sigarette costa circa 4 € e al suo interno ne troviamo 20.

Il numero medio di sigarette fumate al giorno è di 18, quindi la spesa mensile è di 108 €, mentre quella annuale è di 1.314 €.

Caffè al Bar:

Calcoliamo 2 caffè al giorno (pausa di metà mattina e dopo pranzo) a 1 € ciascuno, per 5 giorni lavorativi, più 1 il sabato = 11 caffè. Sono 11 € a settimana.

In un mese fanno 44 €, in un anno 528 €.

Bottigliette d’acqua:

1 € a bottiglietta per 5 giorni lavorativi = 5 € a settimana.

In totale diventano 20 € al mese o 240 € all’anno.

Spesa alimentare:

Mediamente una famiglia di 3-4 persone spende circa 500 € al mese per la spesa alimentare.

Ecco come poter intervenire:

- Confrontare i prezzi al kg o al lt, non quelli di listino (che possono sembrare più bassi ma magari sono rapportati a quantità inferiori);

- Preparare una lista prima di andare al supermercato;

- Acquistare quanti più prodotti di base possibile;

- Autoprodurre il più possibile (spezie e orti in giardino o sul balcone, pane, pasta, dolci ecc…);

- Seguire un regime alimentare equilibrato e non semplicemente il proprio gusto personale;

- Prodotto di marca non significa automaticamente prodotto di qualità;

- Cercare di non esagerare sulle quantità per evitare di dover buttare degli alimenti che vanno a male (significa letteralmente buttare i propri soldi nella spazzatura);

- Ridurre l’acquisto di cibi precotti o pre-confezionati;

- Acquistare prodotti sfusi (le confezioni arrivano ad influire fino al 35% del prezzo!).

Cerchiamo di mediare e diciamo che con anche solo alcuni di questi accorgimenti possiamo risparmiare un 10%, cioè 50 € mensili, per un totale di 600 € annuali.

Bollette:

Qui si apre una voragine. Ecco una breve lista:

- Utilizzare lampadine ad alto risparmio energetico (costano di più ma durano molto più tempo);

- Spegnere le luci quando si esce da un ambiente;

- Acquistare elettrodomestici a basso impatto energetico;

- Riutilizzare l’acqua in eccesso dal rubinetto per innaffiare le piante;

- Chiudere l’acqua quando ci si insapona sotto la doccia o ci si lava i denti;

- Fare le lavatrici nelle fasce biorarie;

- Chiudere le pentole con i coperchi quando si cucina, per ridurre il consumo di gas;

- Fare attenzione al livello del termostato. A volte mezzo grado in meno può fare un’enorme differenza.

Attualmente l’Istat ci dice che per quanto riguarda la spesa per bollette siamo intorno ai 1.600 € annui a famiglia.

Purtroppo però il costo di energia, gas e acqua è spesso variabile e fuori dal nostro controllo.

Agendo però in modo oculato possiamo limare qualcosa anche in questa categoria.

Togliamo anche qui un 10%, ovvero 160 € annui o 16 € mensili.

Consumo di alcol:

C’è veramente bisogno dei numeri per questa categoria?

Tra aperitivi e cene in compagnia abbiamo già visto quale sia il ruolo sociale dell’alcol, che non metto assolutamente in discussione.

Faccio solo un ragionamento e pongo una domanda:

10 € a settimana = 40 € al mese = 480 € all’anno (e mi tengo molto basso).

Sei sicuro/a che non ci sia proprio spazio per liberare risorse in questa categoria?

Ok facciamo un riepilogo:

Fumo = 1.314 €

Caffè al bar = 528 €

Bottigliette d’acqua = 240 €

Spesa alimentare = 600 €

Bollette = 160 €

Consumo di alcol = 480 €

Sommiamo e arrotondiamo per difetto, per semplicità, e troviamo un totale di 3.300 € di risparmio annuo, ovvero 275 € al mese.

Trucco #3: Investire le somme risparmiate

Cambiando quindi prospettiva, una volta accumulato risparmio, si possono fare due cose: spese folli per ciò che ci fa stare bene o investimenti.

Per quanto riguarda il 2° aspetto, se devo privarmi di una parte delle mie entrate mensili, cioè della possibilità di vivere la mia vita, voglio farlo solo perché so che, in un ragionevole futuro, potrò permettermi di vivere ancora meglio.

Per questo motivo, investire facendo un’adeguata pianificazione finanziaria ti può aiutare ad ottenere due obiettivi chiari e precisi:

- Sostenere il tenore e lo stile di vita che vuoi avere;

- Creare le risorse per aumentare il tuo stile di vita;

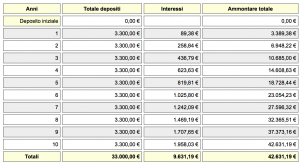

Ok, continuiamo con l’esempio, perché voglio mostrarti cosa succede se le somme recuperate vengono poi investite.

Guarda questa tabella, dove ipotizzo di utilizzare strumenti finanziari che rendano il 5% di interessi annui, mediante la logica dell’interesse composto.

(5% è un tasso arbitrario che serve come dimostrazione del ragionamento che sta dietro l’esempio…se vuoi lo puoi modificare e fare le simulazioni che preferisci)

Dopo 10 anni stai ottenendo contemporaneamente due obiettivi:

- Hai da parte più di 42.000 € di capitale

- Stai creando un investimento che ti offre rendimenti in grado di finanziare le tue spese.

Ora guarda l’ammontare di interessi composti guadagnati sul capitale risparmiato al 10° anno: sono 9.600 €.

E tutto questo con SOLO 275 € di risparmio mensile.

In più, già a partire dal 6° anno ti ritrovi con più di 1.000 € (quasi 2.000 € dopo 10 anni) di interessi annuali aggiuntivi.

Se decidi di non reinvestirli, si tratta di risorse utili per le tue spese.

Non male!

Come vedi, la parte più rilevante che compone il tuo capitale, alla fine del periodo, è data dal risparmio accumulato.

Gli interessi maturati hanno il compito di far accrescere il suo valore nel corso del tempo.

Siamo sempre lì…non si sfugge dalla buona e vecchia regola aurea della finanza e della creazione di ricchezza:

GUADAGNA –> RISPARMIA –> INVESTI……..non il contrario!!!

Con questo obiettivo in testa mi sento molto più motivato a tagliare delle spese superflue e inefficienti.

Trucco #4: Automatizzare Il Processo

Per ottenere il massimo dal tuo risparmio è fondamentale automatizzare tutto il processo.

Automatizzare significa definire la quota di risparmio (e quindi di spesa) mensile e renderlo sistematico.

Non si possono fare i conti tutte le settimane o guardare gli scontrini TUTTI I GIORNI!!!

Non so te, ma per me risparmiare è faticoso, perché la mia mente è sempre occupata a pensare a quanto potrei o dovrei rinunciare.

Dopo poco diventa una cosa altamente logorante…

Questo pensiero costante diventa spesso fonte di stress e di malumore, tutte cose di cui possiamo tranquillamente fare a meno, non trovi?

E poi lasciamelo dire…

…basta con questo senso di colpa per aver speso 5 € di aperitivo!!!

Ecco perché imparare come risparmiare soldi ogni giorno deve essere una scelta strategica, legata a ciò che conta meno e a cui diamo meno valore.

Risparmiare è una scelta, perché devi decidere a cosa rinunciare (temporaneamente) per liberare le risorse da usare su altri fronti o per un investimento mirato.

Per automatizzare il processo la cosa migliore da fare è:

- Aprire un conto deposito o un conto corrente separato da quello principale

- Definire la quantità di risparmio mensile da accantonare

- Istituire un bonifico automatico dal conto principale al conto separato

- Investire le somme risparmiate.

- Spendere liberamente e senza sensi di colpa i soldi liberi che rimangono sul conto corrente principale (alla faccia dei guru)

Se hai bisogno di indicazioni, puoi leggere l’articolo su come scegliere la banca giusta per aprire un altro conto corrente.

Come Risparmiare Soldi Ogni Giorno: Conclusioni

In definitiva, per imparare come risparmiare soldi ogni giorno devi mettere in piedi un meccanismo che poi deve “camminare” da solo.

Questo meccanismo è fatto dai seguenti passaggi:

- Decidi su quali categorie di spesa vuoi intervenire e impiegare le tue energie (anche mentali)

- Metti in atto tutte le strategie necessarie a ridurre, tagliare ed ottimizzare queste voci di spesa

- Rendi automatico il processo di risparmio

- Impara come investire i tuoi soldi, senza fare gli errori più comuni

- Ripeti questo processo fino al punto in cui i frutti del tuo investimento coprano le tue spese

- Spendi pure i tuoi soldi e soprattutto spendili come meglio credi e con soddisfazione, senza sentirti in colpa al riguardo

Ti auguro vivamente di spendere i tuoi soldi nel modo migliore possibile.

A proposito, se hai altri metodi vincenti per recuperare risorse, perché non me li segnali nei commenti? Quelli migliori li voglio integrare nell’articolo.

Alla prossima!

compliment

A leggere certi commenti sembra che la gente legga senza capire nulla… mah!

Più che altro che non legga proprio…

Io faccio già tutte le cose seggerite mai fumato ,bevo una birra una volta al mese se capita, eppure con uno stipendio di 1500-1600 arrivo tirato alla fine del mese purtroppo le bollette (canone rai , spazzatura ,luce, gas, telefono , ) ti ammazzono e oltre all affitto circa 500 non riesco a mettermi via nemmeno 1 euro , bisogna anche considerare spesa mezzi che qui dove sono io sono indispensabili per andare a lavorare . Forse bisogna cambiare paese 🙁

Ciao Diego, prova ad impostare un risparmio che parta nel momento esatto in cui percepisci lo stipendio, cioè prima di pagare le bollette ed il resto delle spese, invece di cercare di risparmiare quello che rimane dopo aver pagato tutto.

In questo modo sei costretto a girare l’equazione e a riaggiustare le uscite sulla base di ciò che rimane DOPO aver accantonato un po’ di risparmio (e non viceversa).

Puoi partire con un piccolo accantonamento o e poi piano piano cercare di salire.

Fallo per 6 mesi di fila e poi fammi sapere come è andata!

ottimo articolo, sicuramente la difficoltà sta nel riuscire a impostare una disciplina, almeno per me, ma piccole modifiche nell’atteggiamento e nelle abitudini portano sicuramente a nuovi atteggiamenti più virtuosi.. e nel lungo periodo pagano sempre.

Stefano, grazie per il commento.

Certamente!

Una delle più grandi difficoltà da superare è l’idea di dover raggiungere l’obiettivo di risparmio tutto in una volta, quasi come se si trattasse di un interruttore della luce che passa da spento ad acceso in una frazione di secondo.

La realtà è invece molto più complessa e prevede piccoli cambiamenti e piccoli risultati quotidiani che, sommati tutti insieme, portano ad ottenere un grande risultato.

Cambiare atteggiamento, mentalità e metodo è una cosa da fare col tempo, per rendere il tutto un’abitudine sostenibile e duratura.

Ciao! Un metodo che io utilizzo e che è molto efficace per risparmiare è NON avere la macchina. Ho scelto di andare a lavoro coi mezzi. Spendo 35 euro al mese per l’abbonamento metro nei periodi primavera/estate in cui raggiungo la metro in bici (10 min. da casa mia) o a piedi (30 min. di camminata a passo svelto) mentre spendo € 55 in autunno/inverno perché visti il freddo e la pioggia raggiungo la metro in autobus. Senza contare che in primavera/estate faccio anche sport così facendo 🙂

Quelle volte che esco la sera e sono a piedi, all’andata vado coi mezzi ed al ritorno torno in taxi o con heetch (nuova app che si sostituisce a Uber).

Vi posso assicurare che risparmio tantissimo non avendo la macchina e penso che chi come me vive in una grande città come Milano possa tranquillamente farne a meno.

Condivido molto le parole di questo articolo perché è il metodo che utilizzo anch’io, sono una gran risparmiatrice (e pressando un po’ il mio fidanzato ho fatto iniziare a risparmiare anche lui ogni mese una cifra infatti adesso mi ha quasi raggiunto!!!) ma coi soldi che non risparmio mi godo la vita DAVVERO, con un atteggiamento positivo, mi piacciono le cose belle, settimana scorsa sono stata in un resort da 300 euro a notte, a qualcuno può sembrare che io sia folle perché mi permetto queste cose ed ho da parte molti più soldi delle mie coetanee MA ALLA FINE non è che ho uno stipendio pazzesco, semplicemente ho trovato il MIO MODO. Ora faccio un giro sul blog perché sono sempre alla ricerca di nuovi spunti!!

Un saluto a tutti!!

Grande Giulia!!!

Che bella la tua testimonianza.

Hai assolutamente ragione.

Io per primo vorrei liberarmi definitivamente della macchina, grande fonte di uscite finanziare e spesso di stress emotivo.

Ne ho già ridotto drasticamente l’utilizzo e punto a toglierla di mezzo il prima possibile.

Ma la cosa più bella che noto nelle tue parole è l’atteggiamento corretto da tenere nei confronti del denaro.

I soldi che diventano un mezzo e non un fine e l’idea di pensare al denaro in termini di abbondanza e non di ristrettezza, in quanto il ragionamento non è sulla sua quantità assoluta, ma sul suo utilizzo, ovvero sul valore che crea grazie al modo con cui lo usiamo.

Veramente brava!

ti ringrazio per i suggerimenti