Se ti ritrovi ad avere una determinata somma di denaro liquido sul conto corrente (derivante da sudato risparmio, vincita alla lotteria, vendita del tuo business, vendita di un immobile, eredità ecc…), ti sarà capitato di porti la seguente domanda:

“Ora che ho questi soldi a disposizione, mi conviene investire tutto subito, oppure aspettare ed entrare sui mercati più avanti e un po’ per volta?”

Non ti preoccupare, sei in buona compagnia.

Questa è nettamente la domanda che ricevo più frequentemente dai miei clienti quando si tratta di iniziare un nuovo percorso di investimento.

A conti fatti, avendo a disposizione una somma di denaro da investire ti trovi ad avere 3 opzioni:

- Investire tutto il capitale in un’unica soluzione e il prima possibile

- Aspettare il prossimo ed imminente crollo del mercato per entrare sui minimi (chiamami prima per farlo sapere anche a me…)

- Entrare in modo dilazionato e ricorrente nel tempo attraverso un Piano di Accumulo di Capitale

Giusto per capirci, la 2° (compro sui minimi) e la 3° opzione (PAC) rientrano entrambe sotto il cappello di “investire dilazionato nel tempo”.

Se però ci pensi, dietro questa domanda si nasconde un altro dubbio atavico, che penso sia il caso di esplicitare fin dall’inizio se vogliamo fare dei ragionamenti seri.

Dimmi se sbaglio, ma in realtà la vera domanda che ti stai ponendo è:

“E se il mercato crolla un minuto dopo che sono entrato con tutti i miei soldi, cosa faccio?”

Eh si, è la dura legge dell’investitore.

Senti di dover prendere una decisione al buio, mettendo a rischio tutti i tuoi soldi e senza sapere cosa succederà il giorno dopo aver piazzato il tuo capitale sui mercati finanziari.

Aspetta un momento…ma funziona veramente in questo modo???

Siamo sicuri che si tratti di una decisione da prendere al buio e senza nessun punto di riferimento?

Bè, diciamo che è così solamente per coloro i quali ritengano che investire soldi sui mercati sia come fare una puntata al casinò.

Per quelli che invece hanno capito che gli investimenti finanziari sono un’attività che si affronta con pianificazione, metodo, strategia e processo la risposta è completamente diversa.

Il punto è che per dirimere la questione bisogna tenere in considerazioni 2 fattori che non hanno nulla a che vedere con il contesto di mercato che stai osservando.

Mi spiego.

Per scegliere se ti conviene investire tutto il tuo capitale in un’unica soluzione o se ti conviene dilazionarlo nel corso del tempo, ci sono solamente 2 variabili che devi considerare e sono la statistica e la finanza comportamentale.

E come vedrai tra poche righe, in questa partita giocano l’una contro l’altra.

La statistica rappresenta la parte razionale, logica e calcolatrice.

La finanza comportamentale rappresenta gli istinti emotivi, irrazionali e imprevedibili.

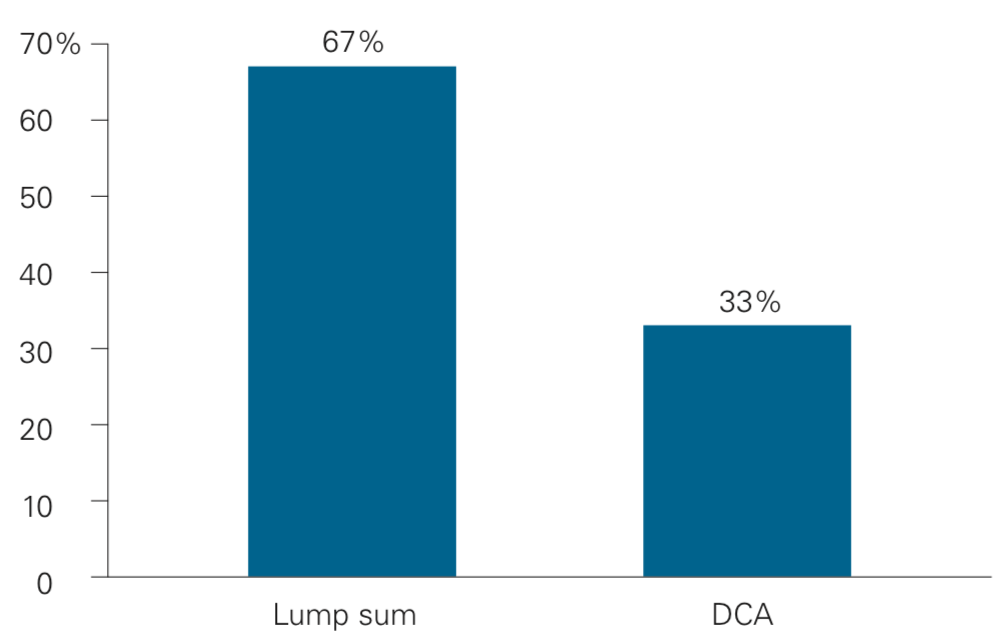

A questo punto possiamo alzare il sipario per dire che, statisticamente parlando, investire tutto in un’unica soluzione vince 2 volte su 3 contro la scelta di dilazionare nel tempo il tuo investimento.

Lasciamelo dire in modo chiaro e forte: la statistica dimostra che la scelta più redditizia per il tuo capitale è investirlo tutto in un’unica soluzione.

Esiste un solo caso in cui dilazionare l’investimento vince (temporaneamente) la partita, ma te lo spiego nel dettaglio tra poco.

Tornando a parlare della forza dei numeri e della statistica, come dimostrato da diverse ricerche, tra cui uno studio effettuato da Vanguard, l’investimento in un’unica soluzione batte l’investimento dilazionato con una frequenza doppia (i famosi 2/3 delle volte).

lump sum = unica soluzione – DCA = dilazionato

Se ci pensi un momento il ragionamento è logico.

Dato che i mercati finanziari tendono a crescere nel lungo periodo, più ritardi la decisione di entrare e più alto sarà il tuo punto di ingresso.

Questo significa che se entri in un punto più alto, lascerai una parte (più o meno consistente) di rendimento sul tavolo.

Ecco che quindi le due opzioni per dilazionare l’investimento (aspettare di entrare sui minimi o impostare un PAC) rappresentano infatti due modi per ridurre l’ansia e la paura di investire soldi sui mercati.

A conti fatti, la strategia di investimento con un Piano di Accumulo, serve proprio per “mediare” i prezzi di carico e ridurre l’impatto di crolli e discese.

Ma questo funziona solamente durante le fasi discendenti di mercato.

Se invece dilazioni nel tempo il tuo investimento con ingressi scaglionati su un mercato che tende a crescere, alla lunga finirai per “mediare verso l’alto” il prezzo di carico degli strumenti finanziari, riducendo il tuo rendimento finale.

Infatti i momenti migliori in assoluto per dilazionare l’ingresso sul mercato con un Piano di Accumulo sono proprio quelli in cui il mercato sta crollando, così da mediare i prezzi verso il basso.

Però ragiona un momento con me.

Come ti fa sentire l’idea di dover entrare un po’ per volta su un mercato che sta crollando?

Immagina di dover mettere i tuoi soldi su strumenti che ogni giorno perdono il -2%, il -3% ecc…

Non la senti quella vocina nella testa che, mentre guardi i titoli di giornale sui miliardi di euro bruciati il giorno prima a causa del crollo, ti dice di aspettare ancora un po’ perchè domani potrebbe scendere nuovamente?

Eccolo li, sei fregato.

Ora sei nel tunnel del market timing e stai cercando di battere il mercato sul tempo per entrare nel punto più basso possibile, dimenticandoti che è impossibile individuare a priori quando questo avverrà e che per questo motivo potresti ritrovarti a “perdere l’attimo giusto” e a rimanere seduto sulla tua montagna di capitale liquido, la quale giorno dopo giorno perde valore reale e potenziali rendimenti da interesse composto.

Non solo.

Dobbiamo anche precisare che le fasi in cui i mercati crollano sono nettamente meno frequenti rispetto alle fasi in cui i mercati salgono (fortunatamente!)

Questo fa si che la validità di una strategia di ingresso dilazionato nel tempo ti porta i maggiori risultati in pochi e sporadici momenti, mentre nella maggior parte dei casi è controproducente, dato che ti espone a prezzi di mercato che salgono.

Detto in un altro modo, dilazionare l’investimento ti può aiutare nel breve (brevissimo?) periodo, ma più aumenta l’orizzonte temporale del tuo investimento e minore sarà la sua probabilità di battere la strategia di ingresso in un’unica soluzione.

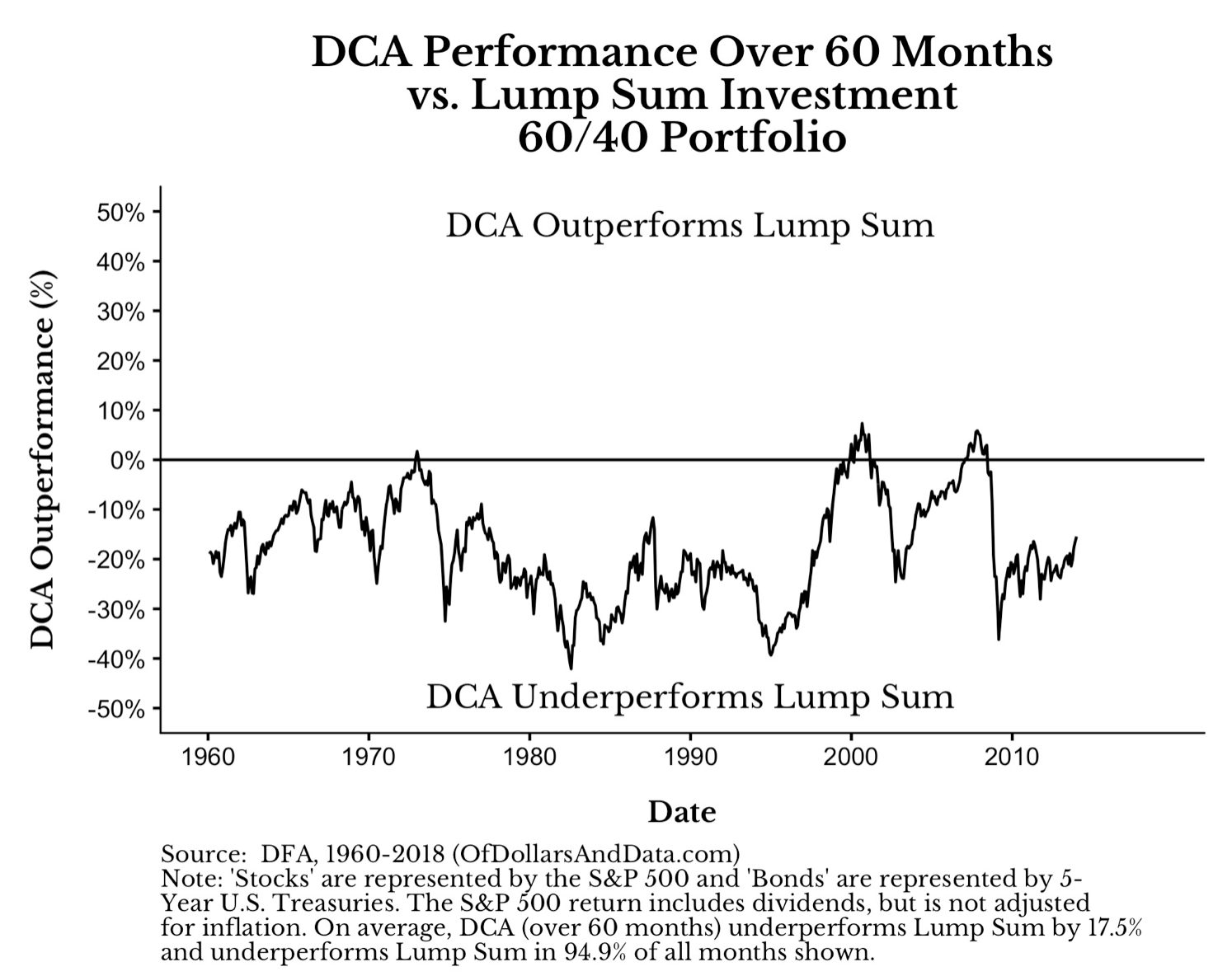

La figura sottostante dimostra come, allargando l’orizzonte temporale dell’investimento a 5 anni, la strategia con dilazione di investimento (DCA) ha sovra-performato sull’investimento in un’unica soluzione (Lump Sum) in appena due sole occasioni negli ultimi 60 anni (un po’ pochino non trovi?).

fonte: ofdollarsandadata.com

In tutti gli altri casi ha perso inesorabilmente.

A questo punto potremmo fermarci qui, giusto?

Cos’altro potremmo aggiungere di fronte alla potenza invalicabile della statistica e della matematica finanziaria?

Bè no, aspetta un momento!

Dobbiamo ancora fare una riflessione fondamentale, dato che le cose non sono così semplici e lineari come sembrano.

Ciò che dobbiamo ancora considerare è che nonostante la statistica sia completamente dalla tua parte e ti stia indicando la via maestra da seguire, hai un nemico nascosto nell’ombra, pronto ad intervenire e a distrarti per portarti sulla strada sbagliata.

Sto parlando della finanza comportamentale e dei suoi relativi bias mentali che ti fregano, mettendosi di traverso e tentando di prevalere nella tua mente per prendere questa decisione.

I bias mentali sono dei cortocircuiti di ragionamento in cui aspetti irrazionali ed emotivi prendono il sopravvento su quelli logici e razionali.

E se gli aspetti emotivi finiscono per prendere il sopravvento, allora non ci sono dati e numeri che tengano.

Nel nostro caso specifico, il problema è che spiegare che 2 volte su 3 si ha ragione ad investire tutto subito non ha nessuna presa sulla nostra mente emotiva.

Quello che i nostri neuroni ricevono è infatti l’opposto, ovvero: “quindi mi stai dicendo che ci sono comunque delle possibilità che questa strategia non funzioni e io possa perdere soldi?”.

Questo tipo di bias mentale è stato ampiamente dimostrato dai premi nobel Kahneman e Tversky con la loro famosa teoria del prospetto, in cui spiegano come la mente umana sia programmata per dare maggiore peso alle perdite, rispetto alle vincite.

In pratica questa teoria dimostra come sia più grande il dolore che proviamo quando perdiamo soldi (indipendemente dall’ammontare), rispetto alla gioia di quando li guadagniamo.

L’esempio paradossale è che nella nostra mente rimane un ricordo molto vivido di quella volta in cui abbiamo perso i 2 € nel carrello della spesa scambiato con un tizio che aveva messo 20 centesimi, rispetto a quella volta in cui abbiamo ottenuto un premio di produzione di 1.000 € a natale.

E questo meccanismo ci mette costantemente i bastoni tra le ruote, perchè ci impedisce di prendere delle decisioni efficaci e nel nostro reale interesse.

Purtroppo da questo punto di vista gli investimenti finanziari sono un’attività dove il pensiero emotivo e irrazionale distrugge valore, motivo per cui andrebbe sistematicamente aggirato con l’impostazione di una strategia e un metodo di investimento “salvavita”.

Voglio però spezzare una lancia a favore dell’emotività, dato che ricopre un ruolo così centrale nelle nostre vite.

Quando si investono soldi sui mercati finanziari bisogna essere razionali, ma bisogna anche sentirsi sereni.

Obiettivamente parlando non siamo (ancora) dei robot e non possiamo avere il patema d’animo tutte le sere prima di andare a letto, solamente per via del fatto che una ricerca statistica ci ha detto che dobbiamo stare sereni 2 notti su 3. Giusto?

Bene, allora ragiona un momento con me.

Se il fondamento logico dietro il rapporto rischio/rendimento dice che a minore rischio corrisponde un minore rendimento potenziale (e viceversa) e il tuo problema è che hai paura che il mercato ti crolli davanti un secondo dopo essere entrato, puoi ragionevolmente proteggerti da questo evento prendendoti meno rischi e rinunciando ad una parte dei rendimenti.

Mi segui?

Quando metti i tuoi soldi sui mercati devi essere onesto intellettualmente con te stesso.

Cosa ritieni più importante per te e per i tuoi soldi? La loro protezione o la massimizzazione del rendimento?

E guarda che non esiste una risposta corretta. Esiste solo ed esclusivamente la risposta che ti fa dormire serenamente la notte.

Vuoi (legittimamente) ottenere il massimo rendimento potenziale? Allora investi tutto il capitale a disposizione in un’unica soluzione e accetta che il mercato potrebbe crollarti davanti un minuto dopo.

Vuoi (legittimamente) proteggere il tuo capitale da un crollo repentino di borsa? Allora dilaziona il tuo investimento nel tempo e accetta di ricevere in cambio un rendimento inferiore a scadenza.

Ecco quindi trovata la spiegazione logica e razionale al fatto che investire tutto subito è più conveniente (in termini di rendimento) che investire in modo dilazionato nel tempo.

Se entri subito sui mercati ti prendi un rischio superiore rispetto ad aspettare per “vedere cosa succede”, ed è quindi corretto che ciò significhi ottenere una remunerazione superiore in futuro.

Se invece aspetti, stai rimandando l’assunzione di rischio ad un tempo futuro, perciò devi ridurre le tue aspettative di rendimento.

La logica vuole quindi che la vera domanda che ti devi porre non è se ti conviene entrare tutto subito o dilazionato nel tempo, ma se il tuo vero obiettivo è la massimizzazione del rendimento o la protezione del tuo capitale.

Detto questo, pensa cosa potresti ottenere in termini di extra-rendimento se riuscissi a placare gli istinti emotivi a favore di un approccio contro-intuitivamente logico e razionale.

Buon investimento!

Buon pomeriggio Matteo!

Ottimo articolo che non avevo letto anche se risalente al 2019.

Tutto corretto ma, a mio avviso, andrebbe inserita l’opzione di chi il capitale se lo crea (non avendolo a disposizione) applicando una delle regole fondamentali della finanza comportamentale ovvero il risparmio. In quel caso il PAC è l’unica strada percorribile purtroppo!

Grazie ancora per i tuoi invertenti

Siamo d’accordo.

Se il capitale va costruito allora la soluzione è impostare un Piano di Accumulo Capitale (PAC).