In finanza gli acronimi si sprecano.

Solo in questo articolo devo usarne diversi: PIR, AIM, PMI, SGR, PAC, FTSEMIB.

Quando in una frase mi capita di usarne almeno 2 di fila, mi rendo conto che all’esterno devo sembrare un matto completo.

I PIR, veicolati da SGR, sostengono le PMI dell’AIM.

Questo potrebbe essere l’incipit di questo articolo…roba da mettersi le mani nei capelli!

Vediamo quindi di procedere con calma, per scoprire che cosa sono i Piani Individuali di Risparmio (PIR) e come funzionano?

Cosa sono i Piani Individuali di Risparmio: Le Regole

I PIR sono un modo particolare di investire un po’ di denaro.

Puoi pensare a questa soluzione come ad una scatola, una confezione vuota da riempire con degli strumenti finanziari, ma solo a determinate regole ben precise.

Vediamo quali sono.

- Chi può investire in un PIR?

Solo le persone fisiche possono utilizzare questo strumento di investimento.

Vietato l’accesso alle società e alle persone giuridiche…sorry!

Inoltre non puoi sottoscriverne più di uno nel corso della tua vita.

- Dove investe il PIR?

I PIR investono prevalentemente nell’economia italiana e, nello specifico, sulle Piccole e Medie Imprese.

Sono considerate Piccole e Medie Imprese le realtà che hanno queste caratteristiche.

Essendo realtà più piccole, queste società non sono quotate nello stesso mercato di quelle più grandi (ovvero il FTSEMIB), ma in mercati alternativi (come ad esempio l’AIM – Alternative Investment Market).

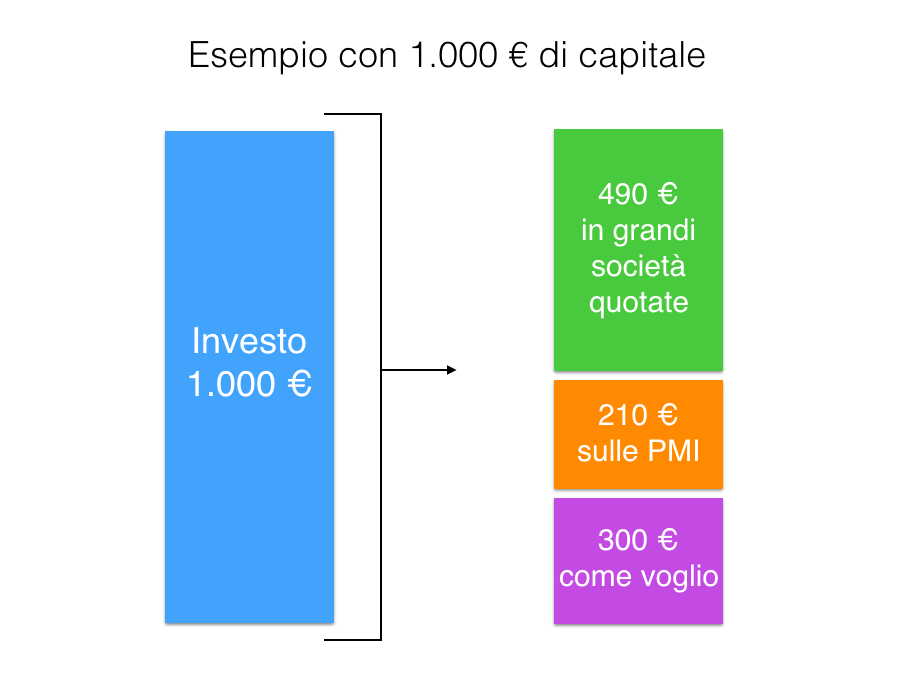

Il 30% del capitale totale che metti in un PIR lo puoi investire dove e come vuoi.

Il 70% invece deve essere assolutamente investito in società italiane quotate o società europee che hanno un’attività prevalente in Italia.

Di questo 70%, il 30% deve assolutamente essere rivolto alle PMI dell’AIM (cominciano le frasi con acronimi multipli).

Per gli amanti dei numeri, il 30% di 70% equivale al 21% del capitale totale investito.

Quindi, in pratica, la suddivisione del capitale investito è la seguente:

- Per quanto tempo bisogna investire in un PIR?

Ci sono dei vantaggi fiscali, ma se vuoi usufruirne, devi mantenere l’investimento per almeno 5 anni.

Puoi anche tenerli a vita se lo desideri.

Se però decidi di uscire prima dei 5 anni, dovrai pagare tutte le tasse arretrate che nel frattempo ti sono state scontate, più degli interessi di mora (si, ti becchi anche la multa, tiè).

Si tratta quindi di un investimento di medio-lungo termine.

- Quanto si può investire in un PIR?

Il capitale minimo sono 500 €, mentre quello massimo sono 30.000 €, all’anno.

Perciò il massimo che puoi investire sono 150.000 €, in 5 anni.

Durante l’anno, puoi investire tutta la cifra in una volta sola, oppure rateizzarla, esattamente come per i PAC (Piani di accumulo del Capitale), dove investi una cifra fissa tutti i mesi.

- Quali vantaggi fiscali ha un PIR?

Se mantieni la promessa e tieni l’investimento per 5 anni, rispettando tutte le regole, non paghi le tasse sui potenziali guadagni (sottolineo potenziali…non certi eh).

Stiamo parlando di uno sconto del 12,5% per i guadagni derivanti dai titoli di stato e del 26% per tutti gli altri strumenti finanziari.

Inoltre vi è l’esenzione dalla tassa di successione e donazione, cosa che lo rende interessante per una valutazione sulla struttura dell’asse ereditario.

Ma quindi questi PIR convengono oppure no?

Ti faccio la seguente domanda:

Sei al supermercato e stai cercando del cioccolato fondente di modica.

Ad un certo punto vedi una scatola di cioccolatini al cui interno ne trovi alcuni fondenti (di altro tipo) e altri al latte.

Se prendi 3 scatole, una è in omaggio. Ti conviene?

Dipende! E’ quello che stavi cercando? O ti alletta il fatto che ti sembra una buona offerta?

In realtà, per capire se ti conviene, fare l’elenco delle caratteristiche per capire cosa sono i Piani Individuali di Risparmio non basta.

Arrivati a questo punto dovrebbe esserti chiaro che stiamo parlando di uno strumento che ha l’intento preciso di sostenere l’economia italiana.

Grazie agli incentivi fiscali, lo Stato ti invoglia a utilizzare i tuoi soldi per supportare le imprese italiane, soprattutto se piccole e medie.

Ora, se segui questo blog da un po’ di tempo, hai ben presente come bisogna affrontare la valutazione di un investimento.

Per fare la scelta giusta non ci si ferma a guardare la brochure commerciale.

Si va un po’ più nel dettaglio.

Un investimento si valuta in termini di inserimento nella strategia definita con la propria Pianificazione Finanziaria.

Si valutano l’Orizzonte Temporale e il Profilo di Rischio.

Se tutte queste variabili sono soddisfatte, bene! Altrimenti niente, si lascia stare.

Quindi, le domande corrette che bisogna farsi sono:

- Quanto rischio mi assumo se investo in un PIR?

- E’ in linea con il mio profilo di rischio?

- E’ adeguato rispetto ai miei obiettivi di investimento?

- L’orizzonte temporale rispecchia le mie esigenze?

- Quanto costa?

Vedi, il punto è che bisogna fare un’analisi fredda e oggettiva.

Il discorso del sostegno all’economia italiana è uno specchietto per le allodole e ti spiego il perché.

Per investire in modo efficiente bisogna usare la testa, non la pancia.

Ad esempio, tu conosci le PMI che sono presenti sull’AIM?

Ecco, quindi come puoi dire se è un investimento valido?

Se si tratta di un’opportunità interessante, dipenderà da quali strumenti vengono inseriti all’interno del PIR.

Su questo punto posso dirti che, proprio per come sono fatte le piccole realtà industriali italiane, si tratta di un mercato (AIM) che ha un po’ più di frizioni (si dice in gergo che è meno liquido).

Fondamentalmente significa che è più rischioso rispetto ai mercati maggiori (come il FTSEMIB).

Del resto, queste realtà più piccole sono più difficili da valutare, perchè essendo di dimensioni ridotte e meno strutturate, mediamente producono meno informazioni.

Poi, questo tipo di investimento, è un concentrato di rischio Italia, il che significa che se le cose dovessero prendere una piega poco piacevole, non c’è vantaggio fiscale che tenga.

Lungi da me fare un’analisi sullo stato dell’economia del Bel Paese.

Io faccio un discorso diverso.

Non è intelligente mettere una grossa parte o addirittura tutti i propri risparmi in un posto che concentra così tanto il rischio.

Soprattutto quando quel Paese è il tuo di residenza.

Mi spiego meglio.

Un cittadino italiano (se residente) è già sottoposto a quello che si chiama “Rischio-Paese”, ovvero il fatto che lo Stato vada in dissesto finanziario con le conseguenze del caso.

Perché quindi concentrare ulteriormente il rischio?

Sarebbe come dire che un dipendente di una grande azienda italiana (che ne so, ENEL, UNICREDIT, FIAT) comprasse anche le sue azioni.

Se l’azienda va male, rischi il posto di lavoro E I TUOI RISPARMI…mi sembra un po’ eccessivo.

Essendo assunto come lavoratore presso la tua azienda, stai già investendo su di essa e, allo stesso modo, se sei residente, stai investendo nel tuo Paese.

Quindi cosa si fa, li cassiamo?

No, non ho detto questo.

Intanto è fondamentale capirne il livello di rischio.

Ricordarti che non tutti i Piani Individuali di Risparmio sono uguali.

Dipende come vengono strutturati (quali titoli vengono inseriti) da chi te li propone.

Perciò, se decidi di farlo, informati e sii preparato.

Il modo in cui vale la pena investire in un PIR è se lo fai rientrare all’interno della tua strategia.

Inoltre ricordati di valutare i costi.

Come ben sai, la confeziona aumenta sempre il prezzo di vendita di un prodotto.

Perciò non chiederti se ti conviene investire “nei” PIR (generico e plurale), ma piuttosto se ti conviene investire “in quel” PIR (specifico e singolare).

Considera sempre che se i costi sono alti, il rendimento scende o si annulla e con esso diminuisce il vantaggio fiscale di non pagare le tasse (piccoli rendimenti = piccole tasse; no rendimenti = no tasse).

Il vantaggio fiscale non è automatico, vi è solo se c’è un rendimento.

Cosa ne pensi? Scrivimelo nei commenti.

Dipende come è strutturato il suo asset. Un portafoglio ben diversificato con la maggior parte magari di titoli americani ed internazionali, perché non investire su un pir…

Principalmente per via dei costi elevati e secondariamente per via della concentrazione del rischio.

Entrambi questi due fattori rendono i PIR uno strumento decisamente poco allettante.

Matteo

Trovo che i tuoi articoli sono molto ben spiegati e approfonditi, anche per una che come me ha poca conoscenza finanziaria, quindi continuerò a seguirti.Grazie

Ciao Carmen, ti ringrazio!

Il tuo apprezzamento mi fa veramente molto piacere.

Quello che descrivi è esattamente il mio obiettivo, ovvero fare chiarezza su come funziona il mondo della finanza, per poter prendere le migliori decisioni sulla gestione dei propri soldi.

Buona lettura!