100.000 € cominciano ad essere una bella cifra.

Non importa se rappresentano tutti i risparmi che hai accumulato fino ad ora o solamente una quota di un patrimonio molto più grande.

100.000 € sono sempre 100.000 €.

Infatti non mi stupisce affatto che, se provi a fare una ricerca online su come investirli, ci sia la calca di gente che tenta di rifilarti una marea di consigli-fuffa e di ponzate varie.

Devo dire che, cercando di capire cosa offre la rete al riguardo, ho fatto molta fatica a districarmi tra le inutili indicazioni casuali di strumenti finanziari, le orrende comparazioni tra conti deposito e buoni fruttiferi postali (ma seriamente?) e le pietose pubblicità di piattaforme di trading online mascherate da recensioni.

Ho quindi deciso di scrivere un articolo specifico, per spiegare seriamente come investire 100.000 €, evitando errori, truffe e trappole.

E se bazzichi su questo blog da un po’ di tempo, sai già che ti dirò le cose come stanno, senza peli sulla lingua e senza nascondermi dietro a finte pacche sulla spalla.

E’ l’unico modo che conosco per parlare in modo serio di questo argomento.

Ci siamo? Bene!

Partiamo quindi subito col definire un concetto di base, ma per nulla scontato.

Che tu abbia 10.000 €, 100.000 €, 1 mln di € o 1 miliardo di € (se hai 1 miliardo di €, cosa perdi tempo a leggere questo articolo?), le logiche di un investimento efficiente ed equilibrato non cambiano mai!

Lascia che mi spieghi meglio.

I ragionamenti sulla definizione di un obiettivo di investimento, sul profilo di rischio e sull’orizzonte temporale non cambiano a seconda della quantità di soldi che hai in tasca.

In realtà, ciò che cambia è la complessità delle soluzioni che devi trovare per distribuire correttamente le maggiori risorse che hai a disposizione.

Ecco, mi pareva giusto specificarlo, perchè non si sa mai che qualcuno possa pensare che se hai un certo capitale, allora hai anche magicamente accesso a strumenti finanziari miracolosi, che di colpo ti fanno guadagnare cifre mostruose senza rischiare nulla.

La verità è che, trattandosi di un processo, per capire come investire 100.000 € devi rispettare alcune regole fondamentali.

Vediamole insieme.

10 Regole Fondamentali

Regola #1: Investire è un processo, non un atto singolo

Questa è la tipica scena.

Investitore: “Ho 100.000 € da parte, cosa devo fare?”

Io: “Come li hai accumulati questi 100.000 €?”

Investitore: “MA CHE FAI MATTEO, RISPONDI ALLA MIA DOMANDA CON UN’ALTRA DOMANDA?!?“

Io: Si, precisamente!

Il motivo è semplice.

Per dare una risposta sensata è più importante capire cosa fare per continuare a creare ricchezza in modo costante e sistematico, invece che chiedersi come investire il capitale già guadagnato.

Lo so, sembra un paradosso.

Però investire i propri soldi è un processo, non un atto singolo.

Ciò significa che non si esaurisce con una semplice lista della spesa di strumenti finanziari, per poi sedersi comodi su una poltrona reclinata ad aspettare il nuovo flusso di cash che entra automaticamente nelle tasche…

Investire è un processo (l’avevo già detto???).

Come tale, i passaggi che lo costituiscono sono:

- Guadagno

- Risparmio

- Investimento

E tutti rigorosamente in quest’ordine.

Per accumulare ricchezza, devi prima concentrarti nel crearla attraverso il tuo lavoro, risparmiandone una parte spendendo meno di quello che entra, per poi investirla adeguatamente e in modo ricorrente.

Solo così puoi costruire un processo di investimento sostenibile e in grado di costruire un capitale importante nel corso del tempo.

Ma prima devi assolutamente fare un’altra cosa.

Regola #2: Proteggi te stesso

Questa regola è molto semplice.

Prima di pensare a come investire i tuoi 100.000 €, devi fare in modo di non andare in bancarotta e perdere questi e tutti i soldi futuri che dovrai guadagnare nel corso della tua vita.

Anche perchè devo onestamente dirti che, seppur si tratti di una bella cifra, non siamo ancora di fronte ad un capitale elevato.

Il punto è questo: un capitale è elevato quando è talmente alto da coprire tutte le tue esigenze finanziarie, presenti e future.

E quando dico tutte, intendo proprio tutte!

Fino a quel momento la tua priorità #1 deve essere continuare a rimanere in grado di generare altri soldi da risparmiare ed investire.

Sicuramente con 100.000 € parti forte, ma c’è ancora un po’ di strada da fare.

Perciò, prima concentrati sull’obiettivo di creare una sostenibilità finanziaria per te e per la tua famiglia, poi possiamo parlare di investimenti finanziari, ok?

Da questo punto di vista, la prima cosa che devi fare è tutelare la tua fonte primaria di entrate finanziarie che, guarda caso, non sono i tuoi soldi sul conto corrente.

Prova infatti per un momento a chiederti cosa ti succede se subisci un infortunio, una malattia o un qualsiasi evento che ti impedisca di andare a lavorare domani mattina…

Pensi che quei 100.000 € sul conto siano abbastanza alti per coprire le esigenze finanziarie correnti e future tue e della tua famiglia?

Te la do’ io la risposta: manco per niente!

Perciò, se ti trovi 100.000 € sul conto e ti chiedi cosa ci devi fare, fermati subito e vatti a comprare delle assicurazioni che ti tolgano l’ansia di avere abbastanza soldi se ti succede qualcosa.

Tra l’altro, questa semplice mossa ti libera immediatamente dall’idea (sbagliata) che aleggia nella (non) cultura finanziaria media italiana secondo la quale si debbano tenere ferme sul conto corrente cifre elevate, “perchè non si sa mai”.

Avendo superato da un pezzo il tempo in cui si faceva la danza della pioggia per propiziarsi il volere degli Dei, direi che vale la pena lasciare da parte le scaramanzie e le superstizioni, e utilizzare strumenti come le assicurazioni per coprirsi dai principali eventi dannosi che possono distruggere la tua capacità di generare reddito.

Fatto questo possiamo parlare di investimenti.

Perciò, proteggi la tua persona con le dovute assicurazioni e passa pure alla regola #3.

Regola #3: Proteggi i tuoi soldi

Neanche a farlo apposta, anche la terza regola riguarda la protezione.

Quando gestisci i tuoi soldi, uno degli errori da evitare è creare tensione finanziaria.

La tensione finanziaria si crea quando devi far fronte a degli impegni economici senza avere sufficienti risorse a disposizione.

Questo capita a tutti quelli che spendono più soldi di quelli che entrano, magari aggiungendo la ciliegina sulla torta dei consumi a debito.

E se pensi che avere 100.000 € sul conto ti possa salvare da questa situazione…ripensaci!

Il buon vecchio Boris Becker aveva da parte qualcosina in più di questi 100.000 €, eppure lotta da tempo con i tribunali per convincerli a non togliergli anche le mutande.

Al buon Boris sarebbe proprio servita una seria consulenza finanziaria indipendente.

Il punto è che bisogna sempre tenere in considerazione le esigenze finanziarie che si possono presentare.

Per questo motivo, i soldi che vai ad investire devono SEMPRE essere quelli che ti rimangono dopo aver fatto tutti i conti di ciò che ti serve per sostenere il tuo stile di vita.

La regola è che se 100.000 € rappresentano il solo capitale finanziario che hai a disposizione, non lo devi mai e poi mai investire tutto sui mercati finanziari.

Intiende?

Quello che dovrai fare è “spezzare” il capitale in quote più piccole e investirne eventualmente solo una parte.

E magari farlo seguendo la regola #4.

Regola #4: Costruisci una strategia di investimento

Non esiste nessun altro modo per mettere i propri soldi sui mercati finanziari, se non attraverso la costruzione di una corretta strategia di investimento.

Per fare ciò devi allineare i tuoi obiettivi con gli strumenti adeguati.

Ad esempio, se devi fare una spesa rilevante nel giro di 3 anni, non sarà una buona idea comprare un immobile.

Così come non è una mossa intelligente integrare la pensione lasciando i tuoi risparmi per 30 anni su un conto deposito.

Ecco perchè sono inutili tutti quei pseudo-consigli che trovi in rete su quali strumenti comprare.

Come fanno a dirti come investire i tuoi 100.000 € se non sanno nulla di te e della tua situazione particolare?

Senza una strategia alla base non si va da nessuna parte.

E’ un po’ come se andassi a pagare al ristorante con una valigia di monetine da 1 centesimo.

Tecnicamente lo puoi fare ma, oltre al fatto che il ristoratore ti vieterebbe per sempre di tornare, direi che ci sono soluzioni e strumenti migliori per ottenere quel risultato, non trovi?

Regola #5: Investi con calma e poco per volta

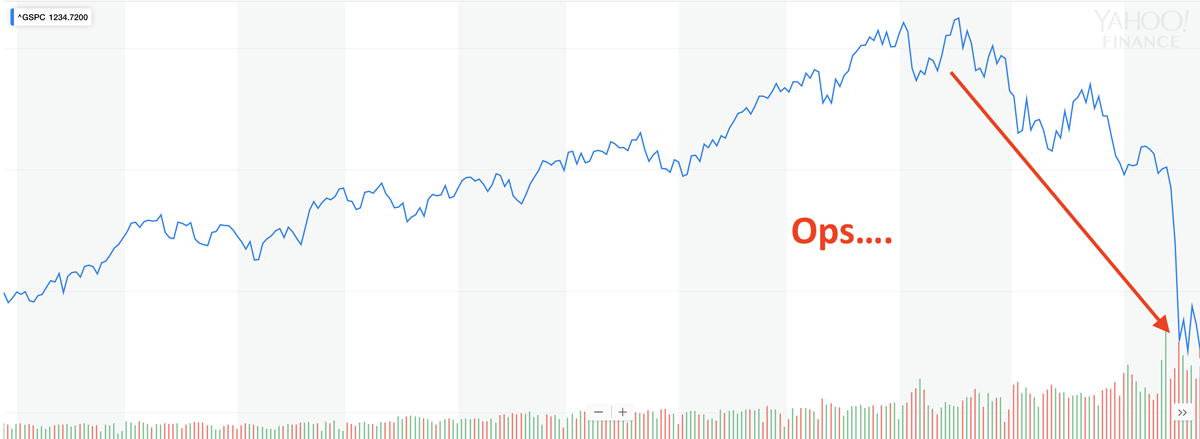

Guarda questo grafico.

E’ l’andamento dello S&P500, il principale mercato finanziario americano, in un arco temporale di 5 anni.

Ora immagina di entrare con i tuoi soldi nel punto indicato in rosso.

Poi, dal giorno dopo vedi succedere questo.

Fammi indovinare la tua reazione: panico, paura e carestia!

Della serie: “entro io e il mercato crolla”.

A questo punto potrei spiegarti che investire tutto (non tutto quello che hai) in un’unica soluzione è la formula migliore per ottenere il massimo risultato nel medio-lungo termine, ma la verità è che, alla fine della giornata, dobbiamo sempre fare i conti con la nostra mente e le nostre emozioni.

Che ti piaccia oppure no, per riuscire ad investire i tuoi soldi in un’unica soluzione devi avere raggiunto il livello master dell’investitore strategico.

Livello master significa che sei perfettamente consapevole che un capitale investito oggi, attraverso una corretta pianificazione, la giusta diversificazione e strumenti efficienti, porta i risultati sperati se lo lasci lavorare sereno per un giusto orizzonte temporale.

Se invece decidi di andare a controllare lo stato del tuo portafoglio ogni 5 minuti, rischi di farti venire la cirrosi epatica.

E guarda che non lo dico a caso…sono scene reali accumulate in anni di esperienza nel settore!

Perciò, per evitare di sudare freddo ogni volta che al mercato viene il singhiozzo o che i media decidono di seminare un po’ di panico tra gli investitori, la cosa migliore che puoi fare è investire un po’ per volta, entrando sul mercato a scaglioni di capitale ridotto e in momenti diversi nel tempo.

In questo modo riduci il rischio di vedere crollare tutto un minuto dopo il tuo (s)fortunato ingresso.

Si tratta proprio di utilizzare un Piano di Accumulo di Capitale, una strategia che serve a ridurre il rischio finanziario presente sui tuoi soldi investiti.

Ciò però non toglie che qualsiasi sia la strategia che vuoi applicare al tuo investimento, se vuoi arrivarci in fondo devi seguire la regola #6.

Regola #6: Concentrati sul rischio, non sul rendimento

Non passa giorno in cui non riceva richieste di consulenza dove, se non subito, di solito la fatidica domanda arriva nel giro dei primi 5-10 minuti di conversazione:

“Scusami, ma quanto rendimento mi fai?”

Davanti a questa domanda mi guardo subito in tasca per vedere se c’è rimasto ancora un po’ di rendimento da dare via…(sono chiaramente ironico!)

Tale domanda arriva anche nelle classiche forme di:

- “ma quanto rendimento mi devo aspettare?”

- “ma quanto rendono i tuoi portafogli?”

- “…si ma…quanto rende tutto questo?”

- ………

Mettiamo in chiaro un concetto sacrosanto: i rendimenti li fa il mercato!

E ho detto “il mercato”, non il promotore, l’assicuratore, l’amico commercialista o il cugino trader…

La consulenza finanziaria vera, fatta come si deve, serve a far si che quando le borse tirano, si portino a casa i rendimenti del caso.

Mentre quando i mercati scendono, serve a proteggere il patrimonio e a mettergli un paracadute.

Detto ciò, il fatto che tutti quanti noi vogliamo guadagnare dai nostri investimenti è un fatto incontrovertibile.

Così come lo è il fatto che nessuno vuole perdere soldi (me incluso).

Solo che se vuoi ottenere un rendimento adeguato…non ti devi concentrare sul rendimento.

So che sembra un paradosso, ma c’è una logica dietro tutto questo.

Segui questo ragionamento.

Ci sono 3 variabili che compongono un investimento:

- Costi

- Rischio

- Rendimento

Di queste 3 variabili, le prime due sono quelle misurabili e, per definizione, “controllabili”.

I costi sono certi e li puoi eliminare.

Il rischio è misurabile e lo puoi “tarare” in base alle tue esigenze.

La terza variabile invece è incerta e non governabile.

Se il rendimento è dato dal mercato, non hai molte leve per controllarlo.

Il tuo compito è quello di impostare la tua strategia e seguire il relativo processo di investimento.

Noioso? Inutile? Per nulla sexy?

Non so cosa dirti…questo è l’unico modo di investire correttamente i tuoi soldi.

Chi perde soldi spesso cade nell’errore di tralasciare completamente le prime 2 variabili, per concentrarsi solamente sull’ultima.

Agendo e controllando invece costi e rischio si riesce ad ottenere il rendimento che si va cercando.

Ad esempio, considerato quello che dicono i numeri, solamente evitando gli strumenti ciofeca con costi stellari e venduti in conflitto di interessi dal mondo del risparmio gestito, si recuperano mediamente dall’1% al 3% di commissioni nascoste e in eccesso ogni anno.

Questo come lo chiamiamo se non “rendimento”?

Se poi si fa un minimo di pianificazione finanziaria e di gestione del rischio, si possono tranquillamente ottenere i rendimenti che offre il mercato.

questi, per intenderci

La chiave per ottenere rendimento dai tuoi investimenti è tarare il giusto profilo di rischio.

Nessuno può scappare dalla regola aurea del rapporto rischio-rendimento.

Se aumenti il rischio finanziario del tuo portafoglio, potrai potenzialmente ottenere un rendimento maggiore.

E viceversa.

Non esiste quindi una situazione valida per tutti.

Sotto questo punto di vista devi decidere tu (o farti aiutare da un consulente indipendente) quale sia il miglior profilo di rischio a cui sottoporre il tuo capitale investito.

Però ricordati, #no-rischio —> #no-rendimento.

Mi dispiace ma non puoi uscire da questa equazione.

Regola #7: Devi accettare di attraversare dei cali di borsa temporanei

Veder scendere il valore dei propri soldi non è mai facile.

Soprattutto quando il calo è significativo.

E lo è ancora meno vederli rimanere in negativo per un periodo prolungato di tempo.

Del resto non siamo mica dei robot!!!

Non a caso, negli investimenti, la gestione delle proprie emozioni è tutto.

Infatti non tutti riescono ad investire seriamente.

E non perchè si tratti di un’operazione tecnicamente difficile, come te la vogliono vendere quelli che si devono spacciare per esperti che non sono.

Il vero ostacolo da superare è l’emotività che sta dietro al pensiero che si stanno potenzialmente perdendo soldi.

E sottolineo la parola “potenzialmente”, perchè le perdite reali arrivano solo nel momento in cui vendi, mai prima.

Purtroppo però, da questo punto di vista, la nostra mente ci rema costantemente contro.

E non c’è nulla da fare.

Se perfino i Premi Nobel per l’economia fanno fallire dei fondi di investimento, capisci che non esiste nessuna formula magica che ti farà vincere sempre il 100% delle volte?

Ovviamente è del tutto normale provare del fastidio quasi fisico all’idea che i tuoi soldi possano essere in pericolo.

Perciò, guarda…te lo dico molto sinceramente.

Su questo punto ci si gioca tutta la partita.

Se riesci ad assimilare fino in fono l’idea che durante la vita del tuo investimento è molto probabile che tu veda il valore dei tuoi soldi andare in territorio negativo, anche per un certo periodo, allora hai scavallato dalla parte di chi si porterà a casa il risultato.

Il punto è proprio capire come gestire un mercato che scende.

Un vero investitore si vede quando davanti ad un mercato che va giù…e ci rimane per un periodo di tempo prolungato…ragiona in modo lucido e ancorato alla sua strategia, senza agire d’istinto.

Tornando alla regola precedente, se hai sistemato costi e rischio, non hai alcun motivo di farti prendere dal panico, anche di fronte ad un calo importante.

Anche perchè se non hai fiducia sul fatto che i mercati finanziari si muovono per cicli, ma sempre seguendo un percorso rialzista…allora perchè cerchi informazioni su come investire 100.000 €?

Comprati un pezzo di terra, alleva due pecore e coltiva ortaggi (cosa del tutto onesta!).

Quando vai ad investire soldi sui mercati finanziari ci vuole calma e pazienza.

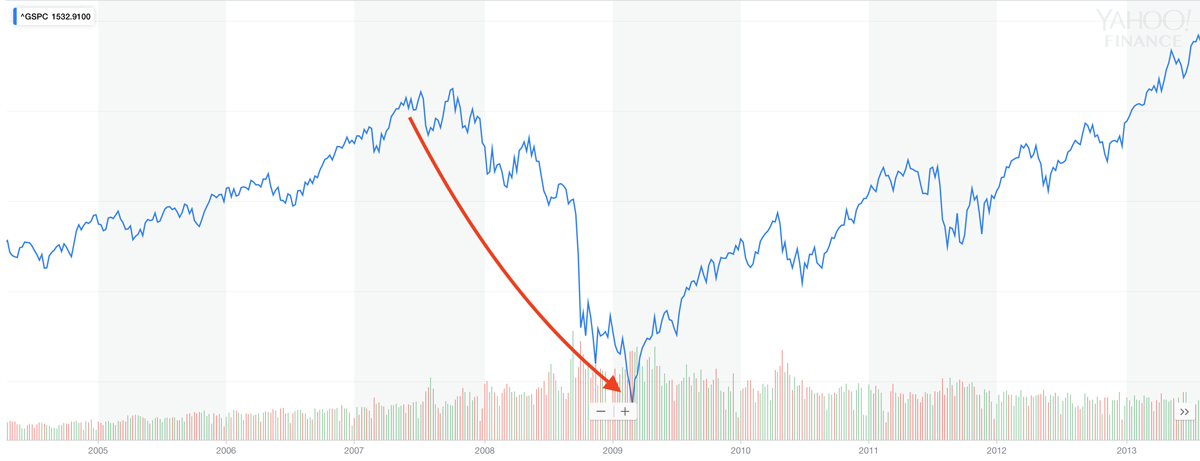

Se diamo un’occhiata alla crisi finanziaria cominciata nel settembre del 2007, possiamo facilmente notare come il mercato abbia arrestato il suo crollo solamente a marzo del 2009.

Stiamo parlando di qualcosa come un periodo di tempo di 1 anno e mezzo dopo aver cominciato la discesa.

Hai presente cosa vuol dire dover vedere i propri soldi scendere di valore per oltre 1 anno e mezzo?

Te lo dico io.

Le notizie di borsa sono talmente rilevanti che i media tradizionali le mettono all’apertura di tutte le loro edizioni.

Questo vuol dire che ogni giorno ricevi un aggiornamento su quanto sta scendendo il valore dei tuoi soldi rispetto al giorno precedente.

Peggio della tortura con la goccia cinese in fronte…

Se anche resisti un po’ di tempo, arriva il momento in cui ti prudono le mani e ti ritrovi a controllare ogni 2 minuti l’andamento delle borse, cliccando sul pulsante “refresh” della pagina internet del tuo portafoglio (che naturalmente è finito dritto tra i tuoi preferiti).

Non proprio un bel vivere, no?

Per questo devi impostare una strategia di investimento, così non ti ritrovi affossato dallo stress e dall’ansia nel momento in cui il mercato deciderà di scendere o di restituire schiaffi per un po’ di tempo.

Anche perchè mantenere il sangue freddo ti può aiutare a cogliere le migliori opportunità!

Regola #8: Quando i mercati scendono DEVI ENTRARE (ci sono i SALDI!!!)

Ti sei mai chiesto perchè il settore del risparmio gestito si chiama “risparmio GESTITO”?

Probabilmente no, ma anche se sembra un’inutile perdita di tempo, capire il significato delle parole serve a comprendere dove sono posti i veri interessi in gioco.

Il mondo del risparmio gestito guadagna soldi quando “gestisce soldi”.

Perciò, seguendo questa logica, più soldi vengono gestiti, più soldi vengono guadagnati, giusto?

Dal loro punto di vista, tenere soldi liquidi e “non gestiti” risulta in un’inutile perdita di tempo e di denaro.

Ecco, questo è il motivo per cui se hai 100.000 € sul conto corrente, stai pur sereno che chiunque lavori nel mondo del risparmio gestito avrà tutto l’interesse a farti investire l’intero capitale.

Se il loro guadagno deriva dalle commissioni percepite sul capitale investito, l’unico modo per aumentare le entrate è far investire quanto più capitale possibile.

Scusa, ma non lo noti anche tu un leggerissimo conflitto di interessi?

Quando i mercati sono nella condizione in cui non conviene entrare pesantemente, perchè magari ci sono dei segnali di inversione di tendenza e potenziale arrivo di una crisi finanziaria, come fai?

Gli intermediari del settore del risparmio gestito faranno fatica e dirti di tenere liquida un parte del tuo capitale, perchè per loro vorrebbe dire perdere una grossa fetta del guadagno.

Solo che così non stanno facendo il tuo reale interesse.

Ti spingono a usare i tuoi soldi per fare una cosa che non ti conviene.

Mmmmmh…..

Anche perchè ricordati sempre che, negli investimenti, gli affari migliori si fanno quando i mercati scendono pesantemente, in quanto è il momento in cui si possono fare finalmente acquisti importanti a prezzi di saldo!!!

Però, per poterci riuscire, devi necessariamente avere un po’ di liquidità da parte, altrimenti con quali soldi entri sul mercato?

Ma a prescindere dalle condizioni di borsa, devi tenere sempre una parte di capitale liquida e pronta per essere utilizzata.

Se si apre una finestra interessante o un’opportunità di investimento le devi avere due lire da metterci sopra, no?

Mi raccomando, valuta bene questo aspetto prima di investire i tuoi 100.000 €!!!

E se rappresentano tutti i soldi che hai risparmiato, allora devi sicuramente tenerne sempre una parte liquida!

Regola #9: Il capitale si costruisce un passo alla volta

Per creare ricchezza il fattore tempo è cruciale.

Che ci voglia calma e pazienza lo abbiamo già visto.

Così come abbiamo già parlato dell’importanza di riuscire a combattere il tarlo mentale che ci vuole far diventare ricchi subito, senza sforzo e senza rischio.

Che poi è lo stesso virus che attira la nostra attenzione quando vediamo un’offerta incredibile di guadagno!

Togliendo di mezzo le persone che vengono raggirate dagli schemi di ponzi più assurdi, la verità è che anche le menti più preparate soffrono l’attrazione per il soldo facile e veloce.

Se senti un amico che ti dice che ha trovato un modo per guadagnare il 10% al mese, garantito…non importa se sai benissimo che è una truffa e che ci rimetterai un sacco di soldi se ti lasci “catturare”…in fondo in fondo ti viene spontaneo chiedere…“ah, si? e come funziona?”.

E’ una reazione umana che colpisce tutti, nessuno escluso e non ci possiamo fare nulla.

Per questo la gestione delle emozioni è così importante per portare a casa il risultato dell’investimento.

Abbiamo già detto che investire è un processo, perciò se metti insieme il “processo” e il “tempo”…voilà, ecco come costruire un capitale decisamente più grande dei 100.000 € di partenza.

Guadagno —> Risparmio —> Investimento

Da ripetere costantemente.

Regola #10: Fatti aiutare da un professionista indipendente

Come la giri e come la volti, stiamo parlando di un argomento delicato.

Non ho idea di come tu sia riuscito ad accumulare i tuoi 100.000 €, ma sia che tu li abbia faticosamente risparmiati grazie al tuo lavoro, sia che tu li abbia ricevuti come donazione o eredità, vederli bruciare sotto il fuoco dell’incompetenza del referente di turno o del suo conflitto di interessi (o tutti e due) sarebbe veramente un peccato.

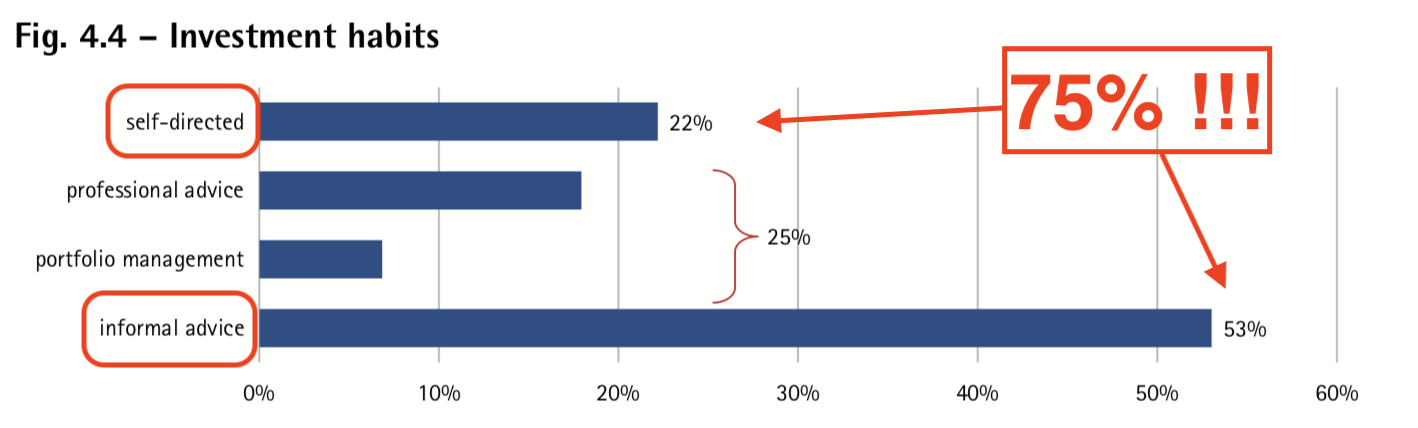

Nonostante tutti gli anni di esperienza sul campo, il dato che ancora mi sconvolge è questo:

dati ed elaborazioni banca d’italia

In Italia il 75% degli investitori prende delle decisioni finanziarie senza il supporto di una consulenza professionale.

Non so te, ma io penso che:

- Visto che mi occupo di consulenza finanziaria indipendente, non sono in grado di fare consulenze mediche e legali

- Mi aspetto quindi che medici e avvocati non facciano consulenze finanziarie

- Non prenderei mai per buona una consulenza medica da un avvocato e una legale da un medico

- Fossi in te non prenderei per buona una consulenza finanziaria da nessuno che non abbia fatto un percorso di formazione adeguato

- I “secondo me”, i “penso che” e i “mi hanno detto che” sono chiacchiere da bar…e nel bar vanno lasciate

Per quanto mi riguarda, per ottenere una consulenza finanziaria realmente efficace, le uniche due variabili che contano sono:

- Competenza

- Indipendenza

Voglio quindi che la persona a cui mi rivolgo sia preparata, ma soprattutto abbia i suoi interessi allineati ai miei.

Non ti mette ansia sapere che ogni volta che ti viene fatta una proposta su uno strumento o un prodotto finanziario, non hai mai la sicurezza che sia nel tuo vero interesse?

L’indipendenza è il fattore che fa si che il professionista che ti segue e ti affianca voglia raggiungere i tuoi stessi obiettivi.

Per fare questo devono necessariamente essere eliminati tutti i legami commerciali e di altro tipo con banche, assicurazioni ed intermediari vari.

Perchè se non è così, te la stanno raccontando su…

Conclusioni

Bene, se sei arrivato a leggere fin qui, ti faccio i complimenti!

Assimilando nel tuo sistema queste 10 regole hai ora un bagaglio di cultura finanziaria che è appena decuplicato rispetto alla media e sei finalmente pronto per passare all’azione.

Non lasciare che siano gli altri a decidere per te.

Prendi il controllo del tuo denaro.

Matteo

Rischio e Rendimento sono accomunati dalla stessa inziale ma sono sempre stati in condizioni di

rapporto inversamente proporzionale al loro reciproco ordine di grandezza …….. meditiamo …..

Se si vuole investire correttamente bisogna concentrarsi sul livello di rischio finanziario da assumere.

Solo così si riuscirà ad ottenere il giusto rendimento.

Chi invece ragiona al contrario e si concentra prevalentemente sul rendimento finirà per portare a casa le briciole.