Se stai pensando di investire un po’ di soldi sui mercati finanziari ti sarà capitato di porti almeno una volta la seguente domanda:

Visti i recenti movimenti è meglio entrare adesso, oppure aspettare un momento migliore?

La domanda è pertinente, considerato che ogni persona con un minimo di criterio, di fronte alle oscillazioni e alla volatilità delle borse, è preoccupata di capire quale sia la strategia migliore per approcciare il proprio investimento finanziario.

Infatti, se osserviamo un grafico relativo ad un qualsiasi mercato, quello che salta subito all’occhio è che, nel corso del tempo, il suo andamento oscilla in modo più o meno violento.

Tale volatilità, “apparentemente” casuale, è proprio ciò che manda in crisi l’investitore non professionista, per via di quel senso di smarrimento e di incertezza che si porta dietro.

Del resto siamo esseri umani e per natura siamo portati a voler controllare tutti i fenomeni che ci circondano, così da poter eliminare i rischi e i problemi dal nostro cammino.

Ecco, la volatilità dei mercati è proprio una di quelle variabili che destabilizza chiunque non abbia conoscenze e competenze avanzate di finanza e investimenti.

Vorrei però approfittarne per farti una domanda provocatoria: ma siamo davvero sicuri che i movimenti dei mercati siano semplicemente il frutto del caso e dell’incertezza?

Ma soprattutto, ti sei mai chiesto cosa puoi fare tu come investitore per governare questa volatilità ed evitare di perdere soldi con i tuoi investimenti?

Bene, in questo articolo voglio mostrarti quali sono le principali dinamiche che caratterizzano i mercati, oltre a spiegarti come evitare grossi errori di valutazione, traendo vantaggio da circostanze apparentemente sfavorevoli.

Entriamo subito nel dettaglio.

I cicli economici, questi sconosciuti

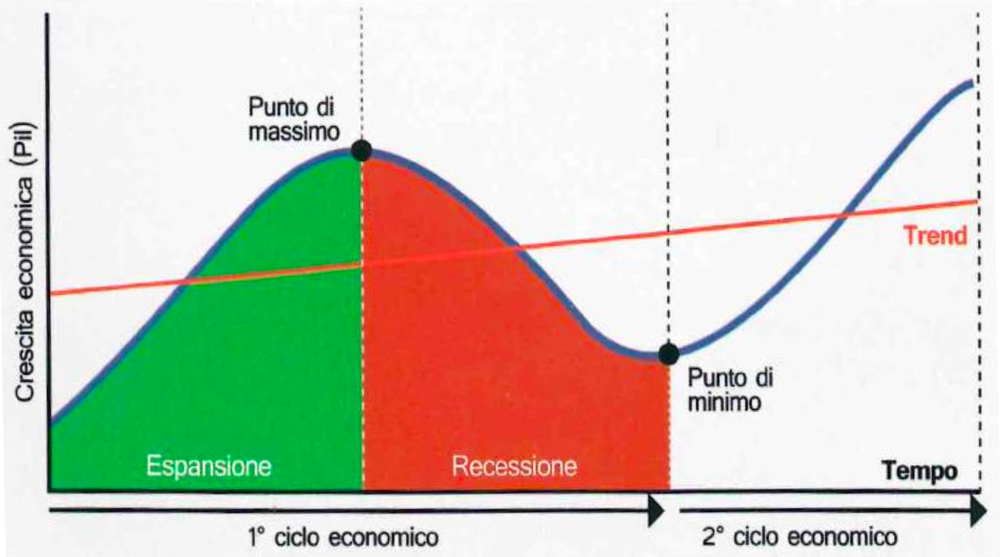

I mercati finanziari, al pari delle economie reali, si muovono per cicli.

Da questo punto di vista possiamo dividere il mondo in due grandi macro-categorie:

- I Cicli Economici Crescenti

- I Cicli Economici Discendenti

I cicli economici crescenti accompagnano un’economia in fase di espansione, mentre i cicli economici discendenti sono tipici di un’economia in fase di recessione.

Per capire meglio di cosa sto parlando, dai un’occhiata a questo grafico.

Vedi come i due cicli si alternano l’uno all’altro con una certa armonia che porta a definire un trend generale dell’andamento dell’economia sottostante (la linea rossa)?

Ad un ciclo economico crescente e contraddistinto da una fase di espansione, segue un ciclo economico discendente, contraddistinto da una fase di recessione.

Il cambio di ciclo avviene subito dopo aver toccato il punto di massimo o il punto di minimo, con un’inversione ad U degna del miglior pirata della strada.

Bene, proseguiamo.

All’interno di queste due macro-categorie si articola il funzionamento di un’economia, ma giusto per sfatare un grande mito del mondo degli investimenti e darti dei punti di riferimento che puoi utilizzare subito, se devi investire i tuoi soldi nel medio-lungo periodo, preparati ad attraversare entrambi i cicli, possibilmente più volte nel corso del tempo.

Infatti, diversamente da quanto erroneamente ti vogliono far credere i soggetti incompetenti o in conflitto di interessi, il fatto che si possano anticipare i cambi di trend e scenario sui mercati, facendo continuamente dentro/fuori per evitare le discese e sfruttare a pieno le salite, è un’idea profondamente sbagliata.

Si, lo so che là fuori è pieno di espherti che cercano di venderti l’idea che puoi comprare strumenti a gestione attiva o tentare di emulare le tecniche dei trader incalliti che ti aiuteranno ad anticipare le mosse del mercato per portare a casa extra-rendimento, ma la verità è che si tratta di un’attività che ti porterà a perdere soldi, soprattutto durante il periodo in cui starai fuori dai mercati.

Segnati bene la frase che stai per leggere.

Se sei fuori dai mercati, sei fuori, e con tutta probabilità perderai una fetta rilevante dei rendimenti che “ciclicamente” vengono generosamente distribuiti da Mr Market.

Infatti, come ho già ampiamente spiegato, se rimani fuori dai mercati nei 20 giorni con le performance migliori, abbatti il rendimento finale del tuo investimento del -150%!

Tanti auguri nel cercare di non perdere i 20 giorni giusti ed evitare che questo succeda…

Perciò, dopo aver chiarito che la strategia migliore non è “compra/vendi/compra”, ma rimanere investito durante tutto il periodo, potrai renderti subito conto che la parte difficile è proprio governare le emozioni che inevitabilmente busseranno alla tua porta nei momenti critici delle diverse fasi dei cicli economici.

Mi spiego meglio.

Prova a rispondere a questa semplice domanda: se vedi aumentare il valore dei tuoi investimenti provi una sensazione di soddisfazione e sei contento della decisione che hai preso, giusto? Bene.

Possiamo allora tranquillamente dire che il movimento crescente del prezzo farà da rinforzo positivo sulla tua parte emotiva e aumenterà il tuo senso di sicurezza, corretto?

E magari ti spingerà a voler aumentare la quota di capitale investito, forte della rinnovata fiducia nei tuoi super-poteri finanziari.

Hai preso una decisione complessa per investire i tuoi soldi sui mercati finanziari e hai avuto ragione, cosa che ti ha fatto arrivare una scarica di endorfina lungo tutta la colonna vertebrale.

Ok, però…ferma un momento.

Siamo sicuri che sia tutto dovuto alle tue nuove capacità e competenze?

E se invece fosse solamente il frutto del caso, della fortuna o magari di condizionamenti esterni di cui non hai la piena percezione?

Vabbè lasciamo perdere quest’ultima affermazione, sono sicuro che non è il tuo caso.

Cambiando invece scenario, prova ora a riflettere sulla stessa situazione, ma con un esito contrario, ovvero il mercato che ti crolla davanti il giorno dopo il tuo ingresso.

Quale sensazione pensi che proveresti?

Probabilmente cominceresti ad abbatterti e a mettere in discussione la tua capacità prendere decisioni efficaci, con un generale senso di smarrimento e confusione su cosa fare per affrontare uno scenario difficile e complesso. Ti torna?

E’ incredibile come basti un solo piccolo evento inatteso e tutte le certezze che avevi vengono immediatamente spazzate via, lasciando il posto ad una reazione emotiva e irrazionale.

Come direbbe qualcuno…sono i mercati bellezza!

Io invece dico una cosa diversa, ovvero che non puoi lasciare le decisioni di investimento del tuo denaro nelle mani del caso, della fortuna o dell’incerta volatilità dei mercati.

Per evitare che sia così devi saper governare le emozioni che incontri lungo il percorso, così che non siano loro a governare le tue scelte.

E’ quindi molto importante che tu sappia riconoscere lo spettro delle emozioni che busseranno alla tua porta durante i cambiamenti del ciclo di mercato, così da non farti trovare impreparato.

Essere emotivi distrugge valore

Vediamole tutte le fasi emotive che attraversa la nostra mente:

1. Ottimismo: quando ci si trova all’inizio di un mercato crescente tendi ad avere una prospettiva positiva per il futuro e una sensazione di anticipazione e speranza di ulteriori rialzi. Sei ancora molto cauto perchè, come si dice, “una rondine non fa primavera”, anche se magari tieni monitorata la situazione con discreto interesse, casomai dovesse migliorare ancora.

2. Eccitamento: Man mano che il mercato cresce e registra nuovi massimi la sensazione di sicurezza relativamente all’idea di entrare aumenta, supportata dai rendimenti e dai nuovi massimi. Cominci a pensarci seriamente, anche se non sei ancora del tutto sicuro al 100%.

3. Brivido: Ormai si sente parlare ovunque della crescita dei mercati finanziari e di quanto le cose stiano andando bene. Nella tua mente comincia ad albergare l’idea che forse ti stai perdendo qualcosa di importante e potrebbe essere meglio entrare il prima possibile per non farsi scappare questa grande opportunità.

4. Euforia: Manchi solo tu. Ormai sono tutti dentro e il livello di irrazionalità è al massimo storico, con la gente che fa i debiti pur di raccimolare qualche euro in più da buttare in quella che sembra una macchina stampa-soldi. Questa situazione, quando tutto sembra andare “alla grande”, per molti aspetti è anche la più rischiosa poiché le valutazioni sono già elevate e il mercato è altamente emozionale. Hai deciso, entri con i tuoi soldi sui mercati finanziari.

A questo punto cambia il ciclo e si passa da un trend di crescita ad uno di ribasso.

E qui cominciano a galoppare le emozioni contrarie.

5. Ansia: Arrivano i primi ribassi, ma tanto è una cosa normale. E’ solamente il mercato che prende fiato (ti racconti a denti stretti). E’ andato tutto bene fino a qui, perchè mai dovrebbe fermarsi proprio ora che sei entrato tu.

6. Negazione: Il mercato sta stornando ma fa lo stesso perchè tu hai una visione di lungo periodo, perciò ci sta. A breve risalirà.

7. Paura: Il mercato continua a scendere e non da segnali di rimbalzo. I media la usano come notizia principale di apertura e ci sono continui approfondimenti con esperti di settore che rilasciano opinioni sullo stato dell’economia e dei mercati. Nel frattempo cominci a preoccuparti seriamente perchè i tuoi soldi sono sotto di un bel po’ e non hai la più pallida idea di che cosa fare.

8. Disperazione: Ormai non si parla d’altro. La banca ti chiama quotidianamente per dirti che forse è meglio vendere e chiudere tutto per evitare ulteriori perdite future. Il trend negativo e sembra non avere più fine. Psicologicamente sei KO e te la stai letteralmente facendo sotto.

9. Panico: Profondo rosso. Vedi svanire sotto i tuoi occhi i risparmi di una vita, spazzati via da una crisi finanziaria che non sembra avere mai fine. Non passa giorno in cui incontri qualcuno che ti sbatte in faccia di come sia riuscito ad uscire saggiamente dai mercati un minuto prima dell’armageddon totale e a quel punto ti senti completamente devastato dalla vergogna nei confronti dei tuoi familiari che ti avevano dato fiducia.

10. Resa: Quando pensavi di aver raggiunto il fondo, i mercati ti hanno dato un’ennesima mazzata. Hai sperato fino in fondo di vedere un rimbalzo che non si è mai palesato e ora hai perso ogni goccia di fiducia e di razionalità. E’ tutto uno schifo fatto apposta per fregare la gente e ti rendi palesemente conto che i mercati finanziari non fanno per te. Giuri a te stesso che non investirai mai più un solo euro in borsa.

11. Abbattuto: Hai cominciato a coltivare un qualche interesse manuale (l’orto o una qualche forma di fai-da-te), per tentare faticosamente di recuperare quel contatto con la realtà e con la tua anima che gli impalpabili e impercettibili mercati finanziari ti hanno selvaggiamente tolto. Fai comunque fatica a concentrarti, perche il pensiero dei soldi che hai perso sui mercati ti toglie perfino il sonno la notte.

12. Depressione: E’ il punto più basso in assoluto. Hai bisogno di tempo per riprenderti da questa brutta botta emotiva e non sai se sarai in grado di farcela.

E dopo aver preso una batosta emotiva totale, di solito passa un lunghissimo periodo prima che si riescano nuovamente a creare le condizioni che possano portare un investitore che ha fatto questa esperienza a poter nuovamente considerare di investire un po’ di soldi sui mercati.

Probabilmente non lo diresti possibile, ma la tua mente, nonostante tutto, arriva nuovamente a valutare questa possibilità.

Quando infatti il ciclo economico gira al rialzo, ad un certo punto il tuo cervello comincia ad avvertire di nuovo quelle emozioni positive che piano piano ti riportano nella condizione di considerare l’idea di tornare ad investire soldi sui mercati.

In questa fase provi sensazioni di speranza (hope) per via del cambio di trend, sollievo (relief) per la cauta sensazione di aver superato il momento più brutto, fino ad arrivare nuovamente all’ottimismo (optimism) che fa ripartire il ciclo economico crescente e tutto quello che abbiamo appena visto insieme.

Non so te, ma a me gira la testa solo ad immaginarmi tutte queste montagne russe di emozioni contrastanti.

E devo dire che preferirei di gran lunga vivermi una sensazione di maggiore serenità emotiva nella gestione dei miei soldi e dei miei investimenti.

Lo dico a scanso di equivoci.

Quello che ti ho appena descritto NON E’ IL MODO CORRETTO DI AFFRONTARE I MERCATI FINANZIARI.

Come governare la volatilità dei mercati e creare valore

Vediamo quindi come si attraversano i diversi cicli economici, governando le proprie emozioni ed evitando di perdere soldi e sanità mentale lungo il percorso.

Ci sono poche e semplici regole che un investitore strategico ed avanzato deve mettere in piedi per poter affrontare al meglio i mercati finanziari. Vediamoli insieme:

- Fai dei ragionamenti contro-intuitivi: per respingere l’influenza delle tue emozioni devi effettuare delle scelte razionali. Queste richiedono dei ragionamenti contro-intuitivi, ovvero essere preoccupati quando gli altri sono euforici ed essere euforici quando gli altri sono preoccupati.

- Mantieni una visione di lungo periodo: se segui questo blog da un po’ di tempo sai benissimo che negli investimenti la certezza non esiste, tuttavia ci si può ragionevolmente aspettare che un trend non duri per sempre. Se è vero che nel breve i mercati sono erratici, nel lungo periodo si agganciano al trend economico sottostante. Abbiamo visto insieme come i cicli economici si alternino in modo ricorrente e ripetitivo, perciò con la giusta pazienza e spostando le aspettative di rendimento al corretto orizzonte temporale si riducono fortemente le montagne russe emotive.

- Quando il mercato scende ci sono i “saldi”, perciò sfruttali: quel momento che vivono tutti in cui la sensazione generale è che “il mondo sta per finire” (vedi post crollo Lehman Brothers 2008-2009) rappresenta in realtà una grande opportunità per entrare nel mercato, aumentando notevolmente la propria posizione grazie alle valutazioni ben più basse rispetto al recente passato e con un rischio nettamente inferiore. I grandi investitori traggono vantaggio sistematicamente e ripetutamente da queste dinamiche, sfruttandone le opportunità per acquistare in maniera intelligente.

- Riduci l’esposizione con un PAC: se non riesci a gestire emotivamente l’idea di veder scendere il valore del tuo capitale e dover pazientare per attraversare il ciclo economico discendente, imposta un Piano di Accumulo del Capitale (PAC), così da mediare il tuo ingresso sul mercato e ridurne l’esposizione alla volatilità improvvisa e al cambio di trend.

- Imposta una strategia: ricordati che i mercati finanziari non si affrontano come un lancio dei dadi al casinò, ovvero chiudendo gli occhi e incrociando le dita che tutto vada nella direzione sperata. I mercati si affrontano con metodo e strategia, impostando un set di azioni da mettere in atto a seconda dello scenario che si può presentare.

Insomma, anche se dall’esterno possa sembrare che i mercati finanziari siano illogici e irrazionali, esiste un modo per gestirli adeguatamente e sfruttarli per raggiungere gli obiettivi che vogliamo ottenere.

Il segreto sta nell’impostazione di una strategia di investimento che preveda il governo delle emozioni, con l’obiettivo di navigare serenamente i diversi cicli economici che dovrai inevitabilmente affrontare se vuoi portare a casa i giusti rendimenti.

La strategia di investimento

Nel formulare la propria strategia di investimento, conviene tenere conto di questi scenari in modo da decidere come comportarsi quando si verificano.

L’investimento è strettamente personale e la propria strategia di investimento dovrebbe essere orientata al raggiungimento di obiettivi ben definiti tenendo conto di un preciso profilo di rischio.

Riconoscere che il mercato funziona in maniera ciclica e che le emozioni giocano un ruolo importante nel nostro comportamento di investitori è un ottimo punto di partenza per sapere come comportarsi al fine di raggiungere i propri obiettivi.

Sebbene andare “contro” ai mercati continuando ad acquistare mentre tutti stanno vendendo o rimanendo tranquilli quando sono tutti euforici possa richiedere una certa dose di determinazione, disciplina e pazienza, la soluzione per navigare qualsiasi condizione di mercato è proprio questa.

Non lasciare che siano le emozioni ad influenzare i tuoi investimenti.

Definisci una strategia orientata al raggiungimento dei tuoi obiettivi e seguila con costanza, indipendentemente dalla percezione dello scenario di mercato che ti trovi di fronte.

Questo è esattamente ciò che avviene all’interno della community di Investitore Strategico, dove le persone imparano a governare le proprie emozioni,attraversando con metodo e strategia la volatilità dei diversi cicli economici.

Buongiorno,

complimenti anzitutto per il blog! Lucido, chiaro e sintetico.

Venendo subito in medias res, mi chiedo quanto conti la diversificazione valutaria nel contesto di un PAC 100% azionario finalizzato (insieme con altri strumenti per la parte “calma” del ptf) alla creazione, in un’ottica di lungo periodo (25 anni), di un cuscino di previdenza complementare “home made”.

Leggo su alcuni siti che, nel lungo periodo, la valuta sarebbe neutra (nel senso, per quanto capisco, che nel lungo periodo per così dire “pareggerebbe”, in quanto inversamente correlata, l’andamento dei mercati che operano in quella stessa valuta).

Questa affermazione è ragionevole e credibile per un investitore di area euro?

Non è, invece, altrettanto ragionevole sovrappesare, fra le varie aree geografiche oggetto dell’investimento, l’area UEM, dove al rischio finanziario stricto sensu non si aggiunge anche quello valutario?

Grazie della cortese risposta e continua così

Buongiorno Luca,

il lungo periodo è un concetto diverso per ognuno di noi. Difficile dire dove sarà il cambio di tuo interesse tra 25 anni e l’idea che possa essere “a pari” non è per nulla scontata. Se fosse così non si parlerebbe di “rischio valutario”. Se vuoi fare una prova, basta guardare dove si trovava il cambio EUR/USD 20 anni fa e dove si trova oggi.

Sul fatto di sovrappesare un’area geografica rispetto ad un’altra, siamo nel campo delle scelte strategiche di asset allocation e dipendono tutte dalla propensione al rischio e dal contesto di mercato, più che dalla residenza.

a presto

Matteo

Articolo chiarissimo, nello stile di Matteo, e abbastanza esaustivo!

Grazie Michele! L’obiettivo rimane sempre fornire contenuti di qualità.