In questo articolo usciamo un momento dagli investimenti finanziari per parlare di case, affitti e proprietà immobiliari, con l’obiettivo di sfatare finalmente il mito legato all’investimento immobiliare.

Anche perchè, diversamente da quello che si sente dire in giro, esistono ancora alcune situazioni in cui è possibile investire in immobili e portare a casa un bel rendimento…

…ma questo è vero solo in alcuni casi particolari e soprattutto a certe condizioni.

Quello che ti posso garantire è che non si tratta di un’attività semplice e banale, come vogliono farti credere coloro i quali non hanno esperienza, competenze o semplicemente se ne vogliono approfittare.

Su questo argomento penso che una delle frasi più ripetute in assoluto sia:

“Il mattone è un ottimo investimento. E’ sicuro e non tradisce mai. Il valore dell’immobile cresce sempre nel tempo”.

Ma come probabilmente ti sarai accorto anche tu, le cose non stanno proprio così, visto che il prezzo delle case è sceso notevolmente nel corso degli ultimi anni.

Dobbiamo quindi cercare di superare le credenze popolari e dare una risposta adeguata alla domanda delle domande, ovvero:

Conviene ancora investire in immobili oggi?

E per risolvere questo dubbio non possiamo certo affidarci al “sentito dire” o alle “opinioni da bar”, ma dobbiamo piuttosto basarci su un’analisi seria e documentata di come stanno veramente le cose.

Investire in immobili: il mito del mattone

Per tantissimi anni l’Italia che cresceva sotto la spinta del boom economico e letteralmente ricostruiva la sue fondamenta dalle ceneri della guerra, ha visto nel settore immobiliare uno dei traini della ripresa dell’economia.

Se poi prendiamo in considerazione il fatto che tra gli anni ’60 e gli anni ’90, per investire soldi si avevano molte meno opzioni rispetto ad oggi, il mattone era una delle 2-3 scelte che una persona che aveva maturato un po’ di capitale poteva prendere.

Da qui è nato il “mito del mattone”, ovvero la sensazione di sicurezza che apparentemente offriva l’idea di aver investito una parte rilevante del proprio patrimonio in un immobile.

Parlo di sensazione apparente, perchè nella maggior parte dei casi non si trattava di un investimento vero e proprio, come oggi potremmo intendere quello finanziario, ma semplicemente dell’acquisto di un bene di consumo, che svolgeva (e ancora svolge) una funzione ben precisa, ovvero offrire un luogo protetto dove vivere e crescere la propria famiglia.

Gli investimenti invece, intesi come l’aspettativa che il capitale impiegato si rivaluti nel tempo, sono un’altra cosa e molte persone se ne sono accorte quando il ciclo immobiliare ha cominciato a girare negativamente, offrendo una svalutazione alle case di proprietà possedute.

Il ciclo immobiliare funziona esattamente come gli altri tipi di cicli economici, ovvero ha dei momenti di rialzo e poi delle fasi di ribasso. Va però specificato che non necessariamente tutti i cicli si muovono nella stessa direzione e soprattutto i tempi e la profondità delle diverse fasi possono cambiare in base alle variabili che lo condizionano.

Se ci concentriamo un momento sul ciclo immobiliare, queste sono alcune delle variabili in gioco:

- La curva demografica (giovani che hanno necessità di acquistare o prendere in affitto un immobile)

- La curva dei salari (persone che hanno un reddito in grado di acquistare, stipulare un mutuo o prendere in affitto un immobile)

- La mobilità del mercato del lavoro (persone che sono stanziali vs persone che si muovono per cercare lavoro)

- La crescita del PIL (ricchezza generale che aumenta l’attrattività di un luogo)

- Normativa favorevole a livello di incentivi e di fiscalità

Bastano queste poche variabili per riflettere su quanto sia complesso definire la traiettoria di un ciclo immobiliare e quindi, a cascata, la fattibilità di un investimento immobiliare.

Quello che però possiamo trarre come conclusione da questa riflessione è sicuramente il fatto che comprare casa per andarci a vivere NON E’ un investimento paragonabile ad un investimento finanziario.

Risponde sicuramente ad un bisogno, ma non ha nulla a che vedere con le logiche del rendimento e del profitto.

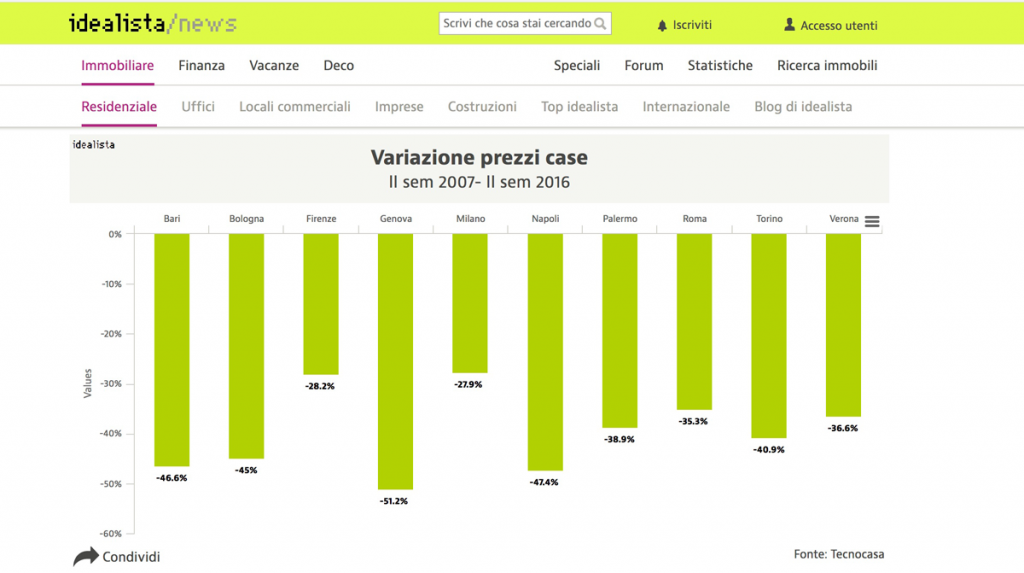

Infatti, se guardiamo all’andamento dei prezzi delle case con l’ottica dell’investimento, e quindi dell’apprezzamento del nostro bene, in un decennio possiamo avere una buona idea di come si può muovere questo settore e quale tipo di “rendimento” è in grado di generare.

fonte: idealista.it

Attenzione, non sono qui a dire che l’investimento immobiliare non è valido ed è da evitare, ma che oggi, molto più che un tempo ormai passato, questo tipo di attività richiede molta più preparazione e professionalità per essere portata a termine nel modo corretto.

Investire in immobili: conviene ancora?

Investire in immobili conviene ancora.

Lo dico sbilanciandomi nettamente perchè è da folli pensare che non si possano fare dei buoni affari in un settore che si porta dietro un ampio margine di negoziazione per via della sua frammentazione e singolarità.

Va però detto che coloro i quali riescono a fare operazioni di investimento immobiliare veramente redditizie sono sempre meno e sono sempre più preparati.

In media il singolo risparmiatore che ha qualche migliaio di euro da parte e decide di “investire nel mattone” per provare a crearsi una “rendita” ha il forte rischio di imbarcarsi in una operazione molto più grande di lui, dove il rendimento finale viene in realtà schiacciato da costi (più o meno espliciti) e da una mancanza di “fiuto per gli affari” utile a capire quando un oggetto ha un vero valore commerciale o meno.

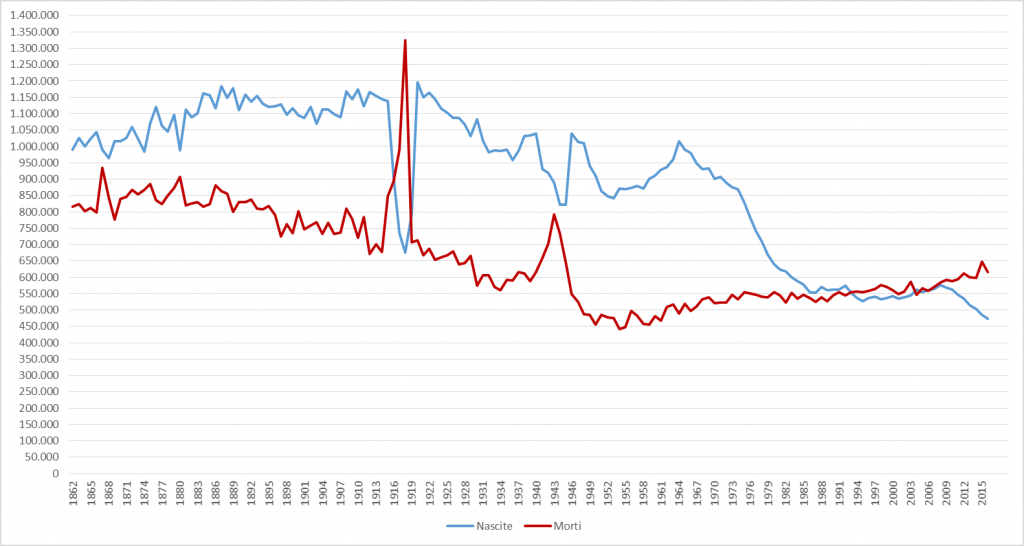

Tornando per un momento alle variabili citate in precedenza, se volessimo ad esempio verificare l’andamento demografico del Paese per fare una valutazione di merito, potremmo facilmente rilevare che la curva della popolazione non è allineata ad un ciclo immobiliare crescente.

Di fatto siamo entrati in de-crescita demografica da alcuni anni (la linea rossa è il numero dei decessi, mentre la linea blu quello delle nascite), e gli effetti sul mercato immobiliare saranno molto importanti per diversi anni a venire.

fonte: wikipedia/demografia_d’italia

Per poter quindi approfittare di questo mercato bisogna armarsi di competenze avanzate e di uno spirito imprenditoriale che, se non è nelle proprie corde, è necessario “prendere a prestito” coinvolgendo dei professionisti preparati che possano mettere al servizio le proprie competenze e il proprio tempo.

Anche perchè se i prezzi sono in discesa, questo vuol anche dire che per chi compra si possono aprire delle opportunità.

Quello che però è necessario fare per affrontare al meglio questo tipo di investimento è un piano finanziario che consideri tutte le variabili in gioco e permetta all’investitore di avere un’idea abbastanza precisa del famoso rapporto rischio/rendimento.

Non basta infatti prendere il consiglio del “cugino-giometro” o dell’amico al catasto che “conosce le opportunità” per capire se un affare immobiliare è valido oppure no.

E’ necessario armarsi di una sana metodologia analitica e tenere in considerazione tutti gli elementi economici e finanziari dell’operazione, magari facendo anche delle analisi di scenario per capire cosa possa succedere nel caso in cui si possano presentare situazioni incerte o di stress.

Investire in immobili: servono le competenze

Se non si entra nell’ottica per cui un investimento immobiliare richiede tante risorse, è veramente difficile riuscire ad ottenere il risultato sperato.

Mediamente queste risorse sono il tempo e il denaro, e se è vero che il denaro lo si può prendere a prestito e non è necessario averlo tutto subito (ma comunque si contrae un debito, perciò attenzione a farlo nel modo corretto), la vera variabile che “costa” e che andrà investita sul serio è il tuo tempo.

Il tempo è il bene più prezioso che abbiamo, perchè per definizione è “finito” per tutti e non ne possiamo “acquistare” più di quello che abbiamo a disposizione a livello personale.

Però possiamo in realtà acquisirlo dagli altri.

Questo è il motivo per cui a volte acquistare competenze avanzate equivale ad “acquistare del tempo extra”, ovvero il tempo di qualcun altro che si è formato e ha già affrontato questo processo al posto tuo.

Se diventare esperto di un settore richiede ad esempio 10 anni, potresti di colpo “risparmiare” tutto questo tempo, con una consulenza.

Investire in immobili: conclusioni

Come vedi, una volta scostata la coltre di nebbia e il prosciutto sugli occhi, si capisce immediatamente che si tratta di un’operazione che ha il suo grado di complessità, oltre ad una certa dose di (giusti) rischi.

Come tale, la devi trattare allo stesso modo con cui approcci il tuo lavoro.

Gli devi dedicare tempo…tanto tempo, per fare le tue analisi, le verifiche, i calcoli del caso e la risoluzione delle piccole problematiche che inevitabilmente sorgeranno.

Inoltre, devi anche caricarti il peso dei rischi “imprenditoriali” legati alle particolari dinamiche di questo tipo di mercato.

Detto questo, abbiamo visto che di opportunità ce ne sono ancora, anche se vanno selezionate con maggiore attenzione e precisione rispetto al passato.

Aggiungo solo due considerazioni finali:

- Se decidi di intraprendere questo tipo di attività, assicurati di bilanciare il peso degli immobili all’interno della tua struttura patrimoniale e finanziaria. Non commettere l’errore di sbilanciare troppo l’equilibrio del tuo patrimonio, riempiendoti di asset (le case) che finanziariamente parlando sono molto più lenti e faticosi da trasformare nuovamente in soldi liquidi.

- I guadagni finanziari che raccogli dall’attività immobiliare, così come i redditi del tuo lavoro o i ricavi della tua libera professione o della tua impresa vanno poi a loro volta gestiti ed eventualmente investiti con un portafoglio di strumenti finanziari efficiente e frutto di consulenza indipendente.

Buon investimento immobiliare.

Alla prossima

Matteo

Interessante articolo perché offre uno spaccato sulla valutazione della redditività (ROE) dell’investimento immobiliare. In molti focalizzano gli aspetti solo ai titoli risk free, invece si potrebbe spaziare anche a settori alternativi!

Si, ragionare in questi termini è un chiaro esempio dell’approccio “imprenditoriale” che serve per effettuare questo tipo di investimento.